基差是某一特定商品于某一特定的时间和地点的现货价格与期货价格之差。它的计算方法是现货价格减去期货价格。若现货价格低于期货价格,基差为负值; 现货价格高于期货价格,基差为正值。基差的内涵是由现货市场和期货市场间的运输成本和持有成本所构成的价格差异所决定的。也就是说,基差包含两个成分:“时间和空间”,运输成本反映着现货市场与期货市场间的时间因素。即两个不同交割月份间的持有成本,它反映着持有成本或储蓄某一商品由某一段时间至另一时间的成本,包括储藏空间,利息与保险费。储藏费用是储存商品所支付的实际支出,它一般随时间与地区而异; 利息是储存商品所需的资本成本,利息费用将随利率的上涨而变动;保险费用是为保险储存商品的费用。反映持有成本的那部分基差随时间而变动; 时间越长持有成本越大。由于期货契约只有交割性,到期后卖方应将商品给买方。

公式

基差=现货价格-期货价格

定义

基差是指被对冲资产的现货价格与用于对冲的期货合约的价格之差。由于期货价格和现货价格都是波动的,在期货合同的有效期内,基差也是波动的。基差的不确定性被称为基差风险,降低基差风险实现套期保值关键是选择匹配度高的对冲期货合约。基差风险与对冲平仓时的基差直接相关,当投资者持有现货,持有期货短头寸对冲,对冲平仓日基差扩大,投资者将盈利;相反,当投资者未来将买入某项资产,持有期货长头寸对冲,对冲平仓日基差扩大,投资者将亏损。

原理

基差分类

理论上认为,期货价格是市场对未来现货市场价格的预估值,两者之间存在密切的联系。由于影响因素的相近,期货价格与现货价格往往表现出同升同降的关系;但影响因素又不完全相同,因而两者的变化幅度也不完全一致,现货价格与期货价格之间的关系可以用基差来描述。基差就是某一特定地点某种商品的现货价格与同种商品的某一特定期货合约价格间的价差,即,基差=现货价格-期货价格。基差有时为正(此时称为反向市场),有时为负(此时称为正向市场),因此,基差是期货价格与现货价格之间实际运行变化的动态指标。

基差的变化对套期保值的效果有直接的影响。从套期保值的原理不难看出,套期保值实际上是用基差风险替代了现货市场的价格波动风险,因此从理论上讲,如果投资者在进行套期保值之初与结束套期保值之时基差没有发生变化,就可能实现完全的套期保值。因此,套期保值者在交易的过程中应密切关注基差的变化,并选择有利的时机完成交易。

同时,由于基差的变动比期货价格和现货价格各自本身的波动要相对稳定一些,这就为套期保值交易提供了有利的条件;而且,基差的变化主要受制于持有成本,这也比直接观察期货价格或现货价格的变化方便得多。

当套期保值者没能找到与现货头寸在品种,期限,数量上均恰好匹配的期货合约,在选用替代合约进行套期保值操作时,由于不能完全锁定现金流,就产生了基差风险。

影响因素

品质

由于期货合同中规定买卖的是基准品级的货物,而现货实际交易的品质与交易所规定的期货合同的品级往往不一致,因此,基差中就包含了这种品质差价。

地区

期货交易所的期货合同规定的货物交割地点是交易所指定的标准交货地点,而实际现货交易的交货地点往往并不是与交易所指定的交货地点一致,因此,两个交货地点之间的运费差价就造成了一定的基差。

时间

由于现货交易交货的时间与期货交割的月份往往不一致,这样就造成了期货价格与现货价格之间存在着时间差价。时间影响基差主要表现在仓储费用上,具体费用包括库存费、保险费和利息。在现货市场的不同地点,基差的大小往往固定在一定的幅度内;交易者可以通过预测基差,结合期货价格来判断远期现货价格。

市场情况

对市场的影响

基差影响图一

基差分为负数,正数,及零的三种市场情况:

1 基差为负的正常情况:

在正常的商品供求情况下,参考价持有成本及风险的原因,基差一般应为负数,即现货价格应小于该商品的期货价格。

2 基差为正数的倒置市况:

当市场商品供应出现短缺,供不应求的现象时,现货价格高于期货价格。

3 基差为零的市场情况:

当期货合约越接近交割期,基差越来越接近零。

对套保的影响

对买入套期保值者有利的基差变化:

1期货价格上涨,现货价格不变,基差变弱,结束套期保值交易就能在保值的同时获取额外的利润。

2期货价格不变,现货价格下跌,基差变弱,结束套期保值交易就能在保值的同时获取额外的利润。

3期货价格上涨,现货价格下跌,基差极弱,结束套期保值交易就能在保值的同时在两个市场获取额外的利润。

4期货价格和现货价格都上涨,但期货价格上涨幅度比现货价格大,基差变弱,结束套期保值交易就能在保值的同时获取额外的利润。

5期货价格和现货价格都下跌,但现货价格下跌的幅度比期货价格大,基差变弱,结束套期保值交易就能在保值的同时获取额外的利润。

6现货价格从期货价格之上跌破下降,基差变弱,结束套期保值交易就能在保值的同时获取额外的利润。

基差影响图二

对卖出套期保值有利的基差变化:

1 期货价格下跌,现货价格不变,基差变强,结束套期保值就能在保值的同时获取额外的利润。

2 期货价格不变,现货价格上涨,基差变强,结束套期保值就能在保值的同时获取额外的利润。

3 期货价格下跌,现货价格上涨,基差变极强,结束套期保值就能在保值的同时在两个市场获取额外的利润。

4 期货价格和现货价格都上涨,但现货价格上涨幅度比期货大,基差变强,结束套期保值交易就能在保值的同时获取额外的利润。

5 期货价格和现货价格都下跌,但期货价格下跌幅度比现货大,基差变强,结束套期保值交易就能在保值的同时获取额外的利润。

6 现货价格从期货价格以下突然上涨,基差变强,结束套期保值交易就能在保值的同时获取额外的利润。

情形划分

根据基差绝对值大小分

一、根据基差绝对值的大小,可以将基差在上述两种市场的不同变化,具体区分为以下两种情形:

1、基差趋大。现货价格-期货价格的绝对值,相对于零值的距离变得越来越远;

2、基差趋小。现货价格-期货价格的绝对值,相对于零值的距离变得越来越近。

基差趋大、趋小与套期保值盈亏的关系,表现为以下八种情形:

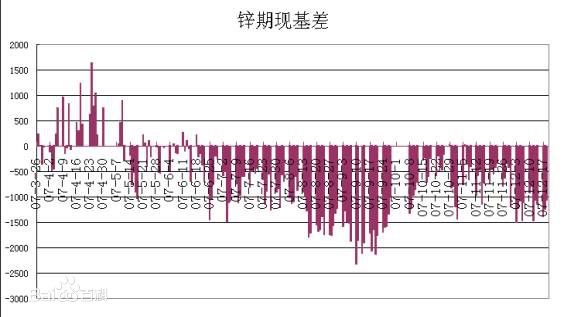

锌期现基差

正向市场(+),基差趋大(+),买入套保(+),盈利(+);

正向市场(+),基差趋大(+),卖出套保(-),亏损(-);

正向市场(+),基差趋小(-),买入套保(+),亏损(-);

正向市场(+),基差趋小(-),卖出套保(-),盈利(+)。

反向市场(-),基差趋大(+),买入套保(+),亏损(-);

反向市场(-),基差趋大(+),卖出套保(-),盈利(+);

反向市场(-),基差趋小(-),买入套保(+),盈利(+);

反向市场(-),基差趋小(-),卖出套保(-),亏损(-)。

根据基差的走向分

情形划分二、根据基差的走向,可以将基差在上述两种市场的不同变化,具体区分为以下两种情形:

1、基差走强。正向市场,现货价格-期货价格的绝对值,相对于零值的距离变得越来越近;反向市场,现货价格-期货价格的绝对值,相对于零值的距离变得越来越远;或者由正向市场变为反向市场。

2、基差走弱。正向市场,现货价格-期货价格的绝对值,相对于零值的距离变得越来越远。反向市场,现货价格-期货价格的绝对值,相对于零值的距离变得越来越近;或者由反向市场变为正向市场。

基差走强、走弱与套期保值盈亏的关系,表现为以下十二种情形:

正向市场(+),基差走强(-),买入套保(+),亏损(-);

正向市场(+),基差走强(-),卖出套保(-),盈利(+);

正向市场(+),基差走弱(+),买入套保(+),盈利(+);

正向市场(+),基差走弱(+),卖出套保(-),亏损(-);

正向市场变为反向市场(+),基差走强(-),买入套保(+),亏损(-);

正向市场变为反向市场(+),基差走强(-),卖出套保(-),盈利(+);

反向市场(-),基差走强(+),买入套保(+),亏损(-);

情形划分

反向市场(-),基差走强(+),卖出套保(-),盈利(+);

反向市场(-),基差走弱(-),买入套保(+),盈利(+);

反向市场(-),基差走弱(-),卖出套保(-),亏损(-);

反向市场变为正向市场(-),基差走弱(-),买入套保(+),盈利(+);

反向市场变为正向市场(-),基差走弱(-),卖出套保(-),亏损(-)。

正向市场=现货价格<期货价格、近期合约价格<远期合约价格;(现货涨幅<期货涨幅;现货跌幅>期货跌幅)

反向市场=现货价格>期货价格、近期合约价格>远期合约价格;(现货涨幅>期货涨幅;现货跌幅<期货跌幅)

基差走弱(正向市场):10->5 5->0->-5 -5->-10

基差走强(反向市场): -10->-5 -10(-5?)->0->5 5->10

组成因素

基差

有正值,负值,或是零。基差是由众多因素组成,如:运费、芝加哥谷物期货价格、运输距离、当地的供求关系以及其它贸易的杂费/利润等。简单而言,它代表的是不同物理位置间的价格差。由于基差反应的是局部各地的价格水平,因此,它直接受以下几个因素的影响:运输成本、当地的供给与需求条件、谷物的质量数量需求、天气、利息及仓储成本等。

组成因素

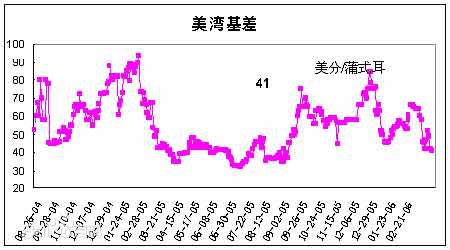

例如:中国油厂订购美国11月装船期大豆,美国海湾大豆的报价为正40+SX3(或称40美分/蒲式尔+CBOT11月期货大豆),+40就是11月船期的离岸基差。这是离岸报价。如果对中国到岸报价就要加上海运费及其它费用。

每一个基差都不是独立存在的,它必须与相应的期货合约一一对应。在买卖双方成交基差的一瞬间,理论上,当时的基差加相应的期货价格,应该等于当时实价的报价。

例如:11月船期美国大豆到中国口岸价格210美分对应芝加哥11月份大豆期货,210加上526,乘以0.367437,即得出实价为270美元。

基差变化与套期保值

两者关系

在商品实际价格运动过程中,基差总是在不断变动,而基差的变动形态对一个套期保值者而言至关重要。由于期货合约到期时,现货价格与期货价格会趋于一致,而且基差呈现季节性变动,使套期保值者能够应用期货市场降低价格波动的风险。基差变化是判断能否完全实现套期保值的依据。套期保值者利用基差的有利变动,不仅可以取得较好的保值效果,而且还可以通过套期保值交易获得额外的盈余。一旦基差出现不利变动,套期保值的效果就会受到影响,蒙受一部分损失。

对于买入套期保值者

对于买入套期保值者来讲,他愿意看到的是基差缩小。

1、现货价格和期货价格均上升,但现货价格的上升幅度大于期货价格的上升幅度,基差扩大,从而使得加工商在现货市场上因价格上升买入现货蒙受的损失大于在期货市场上因价格上升卖出期货合约的获利。如果现货市场和期货市场的价格不是上升而是下降,加工商在现货市场获利,在期货市场损失。但是只要基差扩大,现货市场的盈利不仅不能弥补期货市场的损失,而且会出现净亏损。

2、现货价格和期货价格均上升,但现货价格的上升幅度小于期货价格的上升幅度,基差缩小,从而使得加工商在现货市场上因价格上升买入现货蒙受的损失小于在期货市场上因价格上升卖出期货合约的获利。

如果现货市场和期货市场的价格不是上升而是下降,加工商在现货市场获利,全部损失,而且会有净盈利。

对于卖出套期保值者

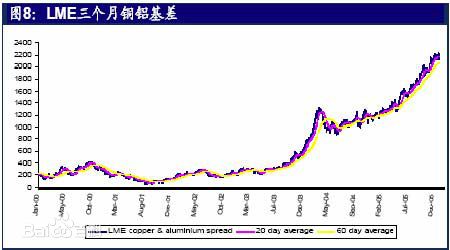

铜现货对期货主力合约基差图

对于卖出套期保值者来讲,他愿意看到的是基差扩大。

1、现货价格和期货价格均下降,但现货价格的下降幅度小于期货价格的下降幅度,基差扩大,从而使得经销商在现货市场上因价格下跌卖出现货蒙受的损失小于在期货市场上因价格下跌买入期货合约的获利。

如果现货市场和期货市场的价格不是下降而是上升,经销商在现货市场获利,在期货市场损失。但是只要基差扩大,现货市场的盈利只能弥补期货市场的部分损失,结果仍是净损失。

2、现货价格和期货价格均下降,但现货价格的下降幅度小于期货价格的下降幅度,基差扩大,从而使得经销商在现货市场上因价格下跌卖出现货蒙受的损失小于在期货市场上因价格下跌买入期货合约的获利。

如果现货价格和期货价格不降反升,经销商在现货市场获利,全部损失,而且仍有净盈利。

期货价格与现货价格的变动趋势是一致的,但两种价格变动的时间和幅度是不完全一致的,也就是说,在某一时间,基差是不确定的,所以,套期保值者必须密切关注基差的变化。因此,套期保值并不是一劳永逸的事,基差的不利变化也会给保值者带来风险。虽然,套期保值没有提供完全的保险,但是,它的确回避了与商业相联系的价格风险。套期保值基本上是风险的交换,即以价格波动风险交换基差波动风险。

基差风险

一、套期保值交易时期货价格对现货价格的基差水平及未来收敛情况的变化。由于套利因素,在交割日,期货价格一般接近现货价格,即基差约等于零。因此,套期保值交易时的基差水平、基差变化趋势和套期保值平仓对冲的时间决定了套期保值的风险大小及盈亏状况。

二、影响持有成本因素的变化。在理论上,期货价格等于现货价格加上持有成本,该持有成本主要包括储存成本、保险成本、资金成本和损毁等等。如果持有成本发生变化,基差也会发生变化,从而影响套期保值组合的损益。

三、被套期保值的风险资产与套期保值的期货合约标的资产的不匹配。我国2006年以前没有豆油期货合约,由于大豆价格与豆油价格波动的高度相关性,所以豆油生产商或消费商使用国内大豆期货合约来为豆油价格进行套期保值,这种套期保值被称为交叉套期保值。交叉套期保值的基差风险最大,因为其基差由两部分构成,一部分来源于套期保值资产的期货价格与现货价格之间的价差,另一部分来源于套期保值资产的现货价格与被套期保值资产的现货价格的价差。由于被套期保值的风险资产与套期保值期货合约的标的资产不同,其影响价格变化的基本因素也不同,导致交叉套期保值的基差风险相对偏高。

四、期货价格与现货价格的随机扰动。

由于以上四个方面的原因,在套期保值组合持有期间,基差处于不断的扩大或缩小变化中,因而使套期保值组合产生损益。在正常的市场条件下,由于影响某一资产的现货价格与期货价格的因素相同,使套期保值基差的波动幅度相对较小且稳定在某一固定的波动区间中,在该波动区间内产生的套期保值组合盈利或亏损较小,因而不会对套期保值的有效性产生太大影响。但在某些特殊情况下,市场会出现对套期保值不利的异常情况,导致套期保值基差持续大幅度扩大或缩小,从而使套期保值组合出现越来越大的亏损,如果不及时止损,将对套期保值者造成巨大的亏损。从概率上来说,偏利正常基差水平的异常基差现象属小概率事件,但对这类小概率事件风险处理不当的话,套期保值会造成巨大的亏损。

基差意义

基差:对套利套保者意义重大

基差是现货价格减去期货价格的差,一般情况下基差为负值。基差为负不能代表期货投资者看好后市,基差的变化对于套利、套期保值有重大意义。出现以下情况时,基差收窄甚至转正:一、现货价格保持相对强势甚至超过期货价格;二、市场对未来该品种的走势比较悲观,致使期货价格相对弱势。因此基差收窄表明期指市场对价格走势悲观,基差扩大表明市场对未来价格走势变得乐观,理论上基差应该与价格走势呈现反向变动。从指数期货表现来看,当日基差变化与当日价格走势、下一交易日价格走势的反向变动尚无明显规律。

基差对于套利、套期保值的意义重大。在期现套利中,投资者的收益是除去资金成本、交易成本等的期现价差,基差扩大将吸引套利者介入,直至套利机会消失,即期现价差回到合理区间之内。

期现走势完全一致是最理想的套保状态,实际中基差的变化往往影响套期保值的结果。比如某投资者4月27日进行了卖出套期保值,当日基差为-30,但到5月6日基差为-70,其间现货跌幅大于期货,投资者持有的现货多头损失大于期货空头带来的盈利,基差扩大对卖出套期保值者产生了不利影响。而到5月11日,基差大幅收窄至0(即期货跌幅大于现货),对于卖出套期保值者,期指空头的盈利大于现货多头的亏损,基差收窄为卖出套期保值者带来了净收益。-