价差(Spread)是指使用建仓时,价格高的合约价格减去价格较低的合约价格。(所以在期货建仓时价差一定是正数,平仓时,价差可正可负)相对于佣金、印花税等确定性成本而言,买卖价差是一种不确定性交易成本。报价驱动市场的价差由做市商存货成本、逆向选择成本、订单处理成本组成,订单驱动市场的价差由逆向选择成本、订单处理成本、执行成本等组成,并无存货成本。

近义词:差价,日常生活中常用的是“某某差价”。本质都是“差”对“价”的描述。

基本内容

买卖价差(Bid-Ask Spread): 买价(Bid)、卖价(Ask)之间的差异;用于衡量市场流动性。在正常情况下,价差越小,流动性越高。比如:1.3460-1.3450=10points(pts)。标准银行价差为5-10个点。

影响因素

由于证券以竞标方式交易,证券市场通常十分活跃。但是市场及价差仍会受一些因素影响:

1) 交易量:除非股票交易市场交投疏落,否则100至1000手以内的成交通常不会影响股票的价差或价格。然而,超过1000手的巨额交易可以引致买方出价及卖方要价上扬或下落,进一步影响价差。

2) 在外流通的股票数量:在外流通股数较少的股票,由于竞标数目较少,因此一般会有较大价差。

3) 证券的市场活动:由于证券交易量低时,竞标的股票数目减少,因此一般价差较大。在市场波动时,过高的交易量亦会令价差扩大,原因是市场制造者及专业交易者均不想承担下单买卖的风险。

4) 市场状况: "正常"的市场状况通常会缩窄价差,因为股票的供应与需求达到平衡;但是在市场迅速上扬或下跌时,价差便会扩大。

宽价差

在交易开始时段股票竞价及叫价之间的价差异常大。

案例分析

价差在白银市场中的应用及其案例

动态价差回归策略方案

对国内外白银价差使用布林带策略能达到较好的效果,在上文的策略中,我们简单的以布林带作为交易策略,并且固定的使用三倍杠杆开平仓进行交易,虽然测试效果良好,但是仍然有改进的空间。

一方面,由于套利交易属于低风险的策略,三倍杠杆资金利用率并不充分,另一方面尽管国内外白银价差均值回归特性稳定,但仍会存在偶尔的价差扩大现象,因此考虑布林带策略上增加仓位控制。

从价差的波动性来看,国内外白银价差的均值并不稳定,采用固定点位作为仓位控制的标准不适合(这也是我们采用布林带策略的原因),因此考虑动态价差回归策略:

(1)开平仓信号同上文的布林带策略——即突破2倍标准差上下轨道以三倍杠杆进行交易;

(2)在此基础上,以布林带的3倍标准差作为加仓信号——如:做多价差时,价差进一步突破3倍准备差的布林下轨,再加仓。

(3)最大使用5倍杠杆。

收益率分析

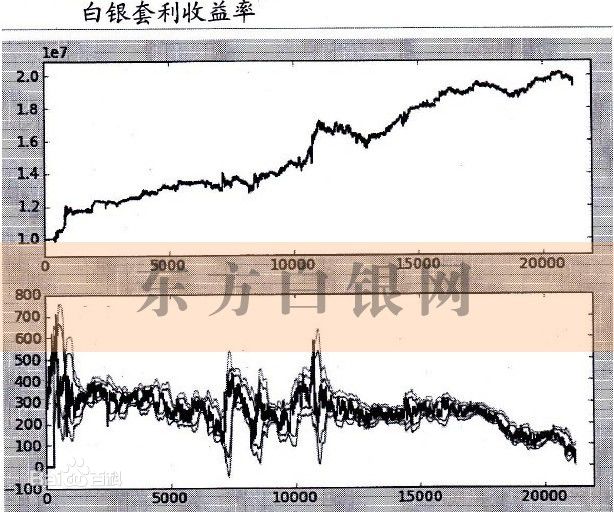

同样,考虑两个交易所手续费、上海黄金交易所的延期费、汇率因素,假设初始资金为1000万,对2011年4月至2012年3月历史数据进行测试:

在(300,2,3(作为加仓信号))的布林带系数下,不考虑冲击成本的条件下,对2011年4月至2012年3月历史数据进行测试,剔除白银跌停日期的价差,在一年不到的时间中价差动态回归策略收益率为96.2%,比布林带策略提高18%的收益率。

套利原理

白银套利交易的基本原理

在所有的套利品种中,白银是非常好的标的资产,相比其他农产品、工业品,白银套利有以下特点

(1)全球范围的认同度,自有文明记载以来,无论是首饰消费,还是作为交易用的货币,白银都发挥着重要的作用。

(2)全球统一定价,白银无论是在发达国家还是发展中国家、民主国家专制国家,其定价都是一样的,正是由于定价的唯一性,决定了白银价差套利一定是回归的,相比农产品、工业品等产品,由于存在贸易保护等种种原因,不同交易所的价格也往往相差甚远。

(3)属性稳定,相比其他标的资产,白银化学属性相对稳定,银无论存放几百年,永远不会变质,并且只要规定纯度,不同交易所的标的资产完全可以视为一样的。

(4)投资者结构差异,同样的商品,为何会有明显的价差呢?正是由于存在不同的投资者机构群体决定他们对商品价格走势未来的预期不一样,上海黄金交易所的投资者以个人散户为主,而Comex白银的投资者是以成熟的投资者为主,投资者的结构不同决定了同样的商品在不同的市场具有明显的差异。

(5)具有类金融期货的特点,在期货套利当中,如果涉及到商品期货,价差不一定会回归,投资者想要实现套利的收益就必然会涉及到现货的交割,而商品交割流程相对复杂,作为一个专业的投资者并不希望牵涉到现货交割的问题。对金融期货来说,比如股指期货是以现金交割,不存在现货交割的问题,即使未来的国债期货以现劵交割,但由于国债现劵流动性保值性都非常好,也可近仅似于现金交割。对白银来说,虽然也是以现货交割,但由于白银作为全球的仅次于黄金的硬通货,流动性保值性都非常好,类似于金融期货,使得白银套利机会非常多。

(6)白银是完美的套利品种,白银既有类似于金融期货完全的均值回归,又有商品期货较高的收益率,但风险却与股指期货套利一样,属于低风险的投资策略。