看跌期权亦称 “卖出期权” 或 “敲出”,看涨期权的对称,期权交易的种类之一,在将来某一天或一定时期内,按规定的价格和数量,卖出某种有价证券的权利。客户购入卖出期权后,有权在规定的日期或期限内,按契约规定的价格、数量向期权的购买者卖出某种有价证券。其使用的范围,一般说来,只有在证券行市有下跌的趋势时,人们才乐意购买卖出期权。因为,在卖出期权的有效期内,只有当证券价格下跌到一定程度后,买主行使期权才能获利。例如,某客户买了某股票的卖出期权,有效期为2个月,每股协议价格为100元,数量为100股,期权费为每股10元。在这2个月内,如果股票价格下跌到每股50元时,客户行使期权卖出股票。这时该股票每股市价与协议价的差价为50元,扣掉期权费10元,每股可获利40元(经纪人佣金等费用暂且不计)。100股可获利4000元。另外,由于期权对买主来说是可转让的,因此,如果该股票行市看跌,造成卖出期权费上涨时,客户可以直接卖掉期权,这样他不仅赚取了前后期权费的差价,而且还转移了该股票行市突然回升的风险。但如果该股票行市在这2个月内保持了每股100元的水平,没有下跌,甚至还逐步回升,这时,客户行使期权,卖出股票或转让期权,非但无利可图,而且还要损失期权费。因此,卖出期权一般只是在证券行市看跌时使用。

概述

简介

看跌期权(put option)

如果未来基础资产的市场价格下跌至低于期权约定的价格(执行价格),看跌期权的买方就可以以执行价格(高于当时市场价格的价格)卖出基础资产而获利,所以叫做看跌期权。如果未来基础资产的市场价格上涨超过该期权约定的价格,期权的买方就可以放弃权利。按期权履约的方式可以分欧式期权与美式期权。欧式期权必须持有至到期,是不能提前执行的。美式期权可以看做附有提前执行权利的欧式期权,即可以在到期日前的任一交易日行权。

市场运用

看跌期权

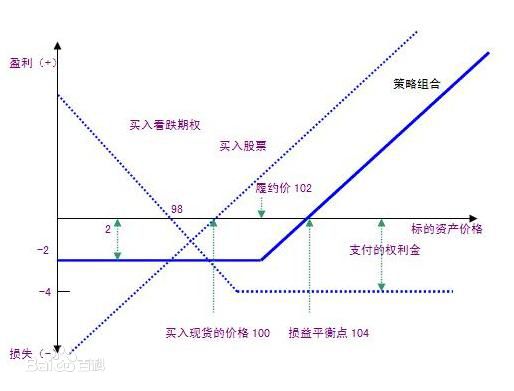

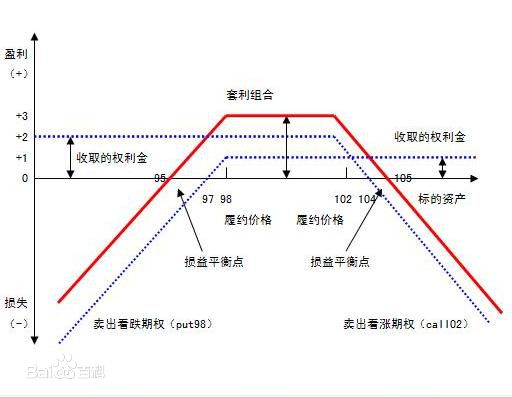

价格为102点的看跌期权

给予投资者在某一特定日期或在此日期之前以特定的执行价格出售某种资产的权利。例如,一份执行价格为85美元的EXXON股票10月份到期看跌期权给予其所有者在10月份期满或到期之前以85美元的价格出售EXXON股票的权利,甚至就算当时该股票的市场价格低于85美元。当资产价值下跌的时候,看跌期权的利润才会增长。只有当其持有者确定资产当前价格比执行价格低时,看跌期权才会被执行。

一个买了一个普通股看跌期权的买方,买的是按合约所定的履约价卖出一百股标的股票的权利。因此,一个买了一份ZYX六月50看跌期权(ZYX June 50 puts)的买方,有权利在六月的合约到期日之前,以50美元的价格,卖出100股ZYX股票。为了将该期权履约并按议定的履约价出售该标的股票,买方需要在该期权合约到期日之前通过他的经济人或交易公司向期权清算公司递交一份履约通知书。所有覆盖ZYX股票的看跌期权被称为一个“期权等类”(option class)。每一有独特的交易月份和定约价格的个别期权被称作"期权系列(option series)。ZYX六月50看跌期权就是一个个别的系列。

认沽权证就是看跌期权,具体地说,就是在行权的日子,持有认沽权证的投资者可以按照约定的价格卖出相应的股票给上市公司。

如果当时价格是2元,则认沽权证的价值就是2.62元,如果当时的价格高于2.62元,则认沽权证一文不值。欧式看跌期权定价公式的推导,B-S模型是看涨期权的定价公式,根据售出—购进平价理论(Put-callparity)可以看出出有效期权的定价模型,由售出—购进平价理论,购买某股票和该股票看跌期权的组合与购买该股票同等条件下的看涨期权和以期权交割价为面值按无风险利率发行的贴现债券具有同等价值。

特殊运用,在二元期权中,期权是在到期时间后由交易系统自动结算的。如在777option购买了某标的资产的一小时看跌期权,则在期权预定的到期时间,期权是由777option的交易系统根据购买期权时的价格与标的资产的到期价格对比,若该看跌期权为价内期权,则此笔二元期权交易盈利,反之亏损。

公式推导

B-S模型是看涨期权的定价公式,

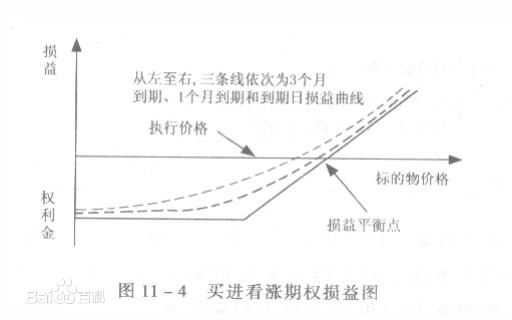

买进看涨期损益图权

根据售出—购进平价理论(Put-callparity)可以推导出有效期权的定价模型,由售出—购进平价理论,购买某股票和该股票看跌期权的组合与购买该股票同等条件下的看涨期权和以期权交割价为面值的无风险折扣发行债券具有同等价值,以公式表示为:

S+PE(S,T,L)=CE(S,T,L)+L(1+γ)-T

移项得:PE(S,T,L)=CE(S,T,L)+L(1+γ)-T-S,将B-S模型代入整理得:P=L·E-γT·[1-N(D2)]-S[1-N(D1)]此即为看跌期权初始价格定价模型。

C—期权初始合理价格

L—期权交割价格

S—所交易金融资产现价

T—期权有效期

r—连续复利计无风险利率H

σ2—年度化方差

N()—正态分布变量的累积概率分布函数

示例说明

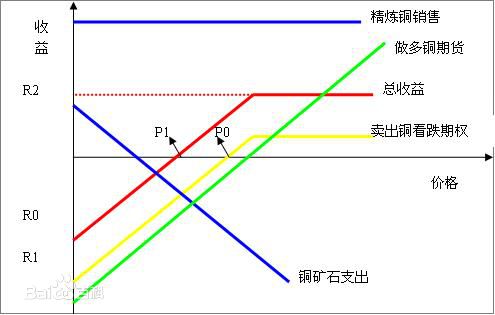

例:1月1日,铜期货的执行价格为1750美元/吨,A买入这个权利,

期货经纪

付出5美元;B卖出这个权利,收入5美元。2月1日,铜价跌至1 695美元/吨,看跌期权的价格涨至55美元。此时,A可采取两个策略:

行使权利一:A可以按1695美元/吨的中价从市场上买入铜,而以1 750美元/吨的价格卖给B,B必须接受,A从中获利50美元(1750-1695-5),B损失50美元。

售出权利:A可以55美元的价格售出看跌期权。A获利50美元(55-5)。

如果铜期货价格上涨,A就会放弃这个权利而损失5美元,B则净得5美元。

相关关系

看涨看跌期权与实值、虚值、两平期权关系一览表

内涵价值看涨期权看跌期权

实值期权费有 期货市值>期权履约价+期权期货市值<期权履约价-期权费

两平期权费0 期货市值=期权履约价+期权期货市值=期权履约价-期权费

虚值期权费无 期货市值<期权履约价+期权期货市值>期权履约价-期权费

当股价高于行权价格时,认购权证投资者则从股价上涨中获得盈利,当股价低于或等于行权价格时,将损失认购权证的费用,认购权证投资者希望通过股票上涨从中获利。相反,认沽权证则是当股价低于行权价格时,从股价下降中获得收益,当股价高于或等于行权价格时,投资者将损失认沽权证的费用,认沽权证投资者希望做空股票从中获利。

认沽权证的风险主要取决于正股未来的股价运行方向、时间值以及引伸波幅等因素。对于认沽权证而言,最大的风险来自于标的股票在未来出现大幅上涨而导致的权证价格下跌。

认沽权证为投资者提供最大的方便之处在于提供了一种下跌市道中赚钱的可能性。看空的投资者只能通过买入认沽权证而并无其它避险策略,投资者需要承担的最大风险就是认沽权证的价格。由于认沽权证本身的杠杆效应,投资者可以通过控制仓位来规避风险。当然,偏重投机的交易者完全可以通过加重仓位实现权证的杠杆功能。

从理论上说,发行认沽权证的应是那些未来业绩增长有保障的蓝筹股,而持有该类股票的公司又往往是具有做空实力的机构投资者。

从香港权证市场等市场经验来看,认沽权证对标的股价并不构成冲击。对内地市场来说,投资者如果做空,套取的将是公司大股东的利益,即意味着大股东将支付更高的对价,这也使得公司在发行该类权证时必须做出慎重的选择。换句话说,发行该类权证的也将是对自己公司前景充满信心且股价已经严重低估的公司。

进一步的问题是,“投保期”需要多长呢?这要视投资者对后市的看法。认沽权证保险策略的宗旨是投资者预期正股“短期”向下,但“长线”则向上。若投资者认为股价“短期”的调整即将告终,则可先行沽出认沽证套利,待股价回升时再赚多一重利润。

易混概念

看涨期权(call option),看涨期权又称买进期权,买方期权,买权,延买期权,或“敲进”,是指期权的购买者拥有在期权合约有效期内按执行价格买进一定数量标的物的权利。看涨期权是这样一种合约:它给合约持有者(即买方)按照约定的价格从对手手中购买特定数量之特定交易标的物的权利。

看涨期权和看跌期权有以下区别:

一是作为期权的买方(无论是看涨期权还是看跌期权)只有权利而无义务。他的风险是有限的(亏损最大值为权利金),但在理论上获利是无限的。

二是作为期权的卖方(无论是看涨期权还是看跌期权)只有义务而无权利,在理论上他的风险是无限的,但收益是有限的(收益最大值为权利金)。

认沽权证就是看跌期权,具体地说,就是在行权的日子,持有认沽权证的投资者可以按照约定的价格卖出相应的股票给上市公司。比如说新钢钒在行权的日子,持有认沽权证的投资者可以按照4.62元的价格卖出相应的新钢钒股票,不管当时新钢钒的股价是2元还是8元。如果当时价格是2元,则认沽权证的价值就是4.62元,如果当时的价格高于4.62元,则认沽权证一文不值。

监管机制

为简化论证,只讨论一种期权

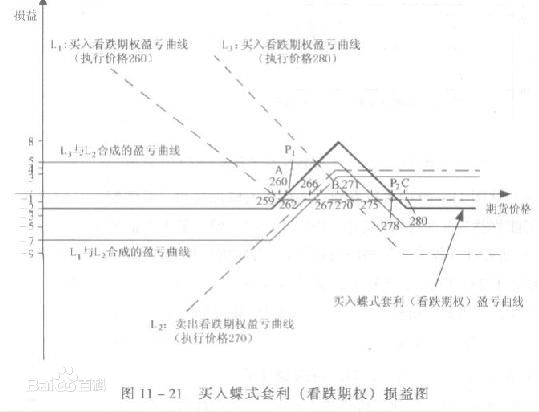

买入蝶式套利(看跌期权)

——看跌期权(puts),并且相应地,只讨论认为最恰当的监管机制。

根据通常的定义,股票市场的“风险”是由单位时段内投资收益波动的方差来测度的。此处需要澄清的,是“投资收益”概念,它仅对特定投资者有意义——投资决策的行为学意义。最可能发生的是两种情形:

(1)以单位时段内股票“分红”和股票“价值”的增长为决策基础的投资者,所谓“价值投资者”

(2)以单位时段内主观预期的股票价格的波动为决策基础的投资者,所谓“趋势投资者”。当然,在真实的股票市场里,大部分投资行为是上列两类按不同比例的混合。

对所谓“新兴资本市场”而言,由于缺乏韦伯所论的“资本主义支撑系统”的服务,我们相信,有相当多的投资者并不熟悉也没有动机去熟悉二级市场流通股票的“基础分析”(fundamentalanalysis)研究结论。这样,他们的行为就会主要地属于趋势投资的行为。此外,“新兴市场”的特征之一,是大部分流通股票的交易量,如果按照成交价格分配,与成熟的股票市场相比,缺乏“厚度”(thickness)。这一情形诱使大部分机构投资者的行为因缺乏可信的“价值-价格”预期而更多地成为趋势投资行为。

如果趋势投资行为在投资行为的总体中占有足够高的比重,那么,股票价格的波动就很可能被投机行为转化为“泡沫”——虽然这一概念尚缺乏理论依据——换句话说,波动的上升阶段可能表现为“非理性痉挛”的上升,波动的下降阶段可能表现为“崩溃”。

在真实市场里发生的上述“波动-泡沫”转化过程,通常还需要一个关键性的前提,即市场被乐观情绪主导。也就是通常所说的:当每一个人都悲观时,市场跌至谷底;仅当每一个人都乐观时,市场处于崩溃的前夕。这当然也符合华尔街那句名言:市场的本性就是让最大多数人最大程度地陷入尴尬。

假设中国的股票市场里全部流通股票为100股,它们是一家企业的股票——“中国企业股”。在完全没有看跌期权情形中,如果股票价格足够高,那么,新进入股市的投资者一定是比那些把股票转让给他们的投资者更乐观的投资者。在有看跌期权的情形中,如果股票价格足够高,那些悲观的股票持有者可以购买看跌期权,采取所谓“保护性期权策略”(protectiveputs)。比较这两情形,不难看到,随着中国企业股的价格不断攀升,在第一种情形中,将有越来越多场内持有股票的投资者是受乐观情绪主导的,而在第二种情形中,乐观投资者的比例未必随股票价格的攀升而增加。

上述的思想实验表明,如果监管机构允许投资者购买看跌期权,则“波动-泡沫”的转化风险将有极大降低。不过,这一机制还要求看跌期权的出售者接受恰当的监管。

具体而言,有看跌期权出售资格(sellingputs)的投资者,必须接受这样的监管:

(1)由市场结算中心及时报告该投资者按照多头与空头持仓的当日市值加以调整的总资产的“净空头”比例

(2)由监管机构根据不同时期的市场风险定期发布总资产中的净空头比例的上限。

这一监管机制十分明确且易于实施,我们不需要进一步论证它的可实施性。需要强调的是,假设看跌期权出售机构的随时间和市值变化的总资产净空头比例为P,假设监管机构发布的净空头比例上限为A,则必定存在一个恰当的A使得股票市场的整体风险低于完全没有看跌期权时的整体风险。关于这一结论的符合直觉的论证是:看跌期权诱使一部分受悲观情绪主导的投资者继续持有股票,而且,只要持有股票的投资者群体内,以悲观情绪为主导的投资者占有足够高的比例,市场风险就会降低(监管机构不允许悲观投资者出售超过比例上限A的看跌期权)。

这一机制的有效性还依赖于这一限制:不允许引入看涨期权——buyingcalls和sellingcalls。如取消这一限制,则上述论证无效。当然,对期权制度实施如此严厉的限制,在长期内未必有利于资本市场的健康发展。但在短期内,可以肯定地说,这一限制是必要的。

交易策略

卖出看跌期权

你能在到期日前任何一天卖出看跌期权。

履约价为98的看跌期权

如果标的股票市场价值下跌低于敲定价格,你买进的看跌期权价值在增长,卖出看跌期权将有利可图。因为时间价值在持有期会下降,仅仅为了获得短期利益而买进看跌期权是一种高度的投机策略。如果决策背后设有任何其他原因,仅凭持续买进看跌期权就能获利是不大可能的。例如,如果你认为你的投资组合中的股票超买了,你想保持你的账面利润,买进看跌期权可以作为一种保险来保护你的股票头寸。

到期作废

如果你在期权到期前不采取任何措施,那么买进的看跌期权将会变得无价值,并且会损失你先前支付的全部权利金。当你购买看跌期权,当且仅当标的股票市场价值下跌时,你才获利,如果股票价值保持在敲定价格水平或之上,你的看跌期权无利可图。即使股票下跌几个点,看跌期权随着到期日临近而流失时间价值,因此为了保住利润,你需要在到期前股票能下跌足够的点数去抵消你原先的成本,并且用内在价值取代时间价值。

履约

如果现行市场价值远远低于你的看跌期权敲定价格,你有权在较高的敲定价格卖出你的100股股票。如果你持有股票,并且购买了看跌期权防范下跌的风险,看跌期权履约可以作为一种明智的退出策略。例如,如果你认为某股票初看起来像一个长线潜力股,因此,你购买了一些股票,但是财务状况随后发生变化。如果每100股你有1手对应的看跌期权,那么看跌期权履约,并且卖出股票能使你保持账面利润,从而解脱你的股票多头头寸。