崩盘是股市用语,是指当现有的股民全部被套,没有新股民入场,当被套的股民开始只知道割肉卖股票,而不肯买股票时,造成的恶性循环,持续下跌,最终造成股市关门的现象。

体育竞技

篮球比赛上常说的末节崩盘,常指一方在前三节比赛领先的大好形势下,最后一节被对手打崩溃,最终导致翻盘。如休斯顿火箭队又犯了比赛后期“不给力”的老毛病,在前三节领先16分的大好局面下末节崩盘,被新奥尔良黄蜂队拖入加时,最终105:110负于对手。

诱发原因

崩盘即证券市场上由于某种原因,出现了证券大量抛出,导致证券市场价格无限度下跌,不知道什么程度才可以停止。这种大量抛出证券的现象也称为卖盘大量涌现。

发生条件

引发股市崩盘的直接原因很多,但起码应具备以下条件之一:

1.一国的宏观经济基本面出现了严重的恶化状况,上市公司经营发生困难;

2.低成本直接融资导致“非效率”金融以及“非效率”的经济发展,极大地催生泡沫导致股价被严重高估。

3.股票市场本身的上市和交易制度存在严重缺陷,造成投机盛行,股票市场丧失投资价值和资源配置功能。

4.政治、军事、自然灾害等危机使证券市场的信心受到严重打击,证券市场出现心理恐慌而无法继续正常运转。

判断标准

华尔街崩盘标准:崩盘通常被定义为单日或数日累计跌幅超过20%。1987崩盘时道指单日暴跌22.6%。1929年连续两个交易日的跌幅分别为12.8%和11.7%。

历史事件

在房价飞涨、股市低迷的今天,可能我们没有经历过股市的崩盘

崩盘

,但回顾过去,历史上有十次市场崩盘,每一次都伴随着疯狂过后财富顷刻之间化为乌有的悲痛,也许能给今天的投资者一点警示。

1.1637年的郁金香狂热

这次事件是现代的所有投资者狂热事件的始作俑者。在这次发生在荷兰的郁金香狂热事件中,郁金香球茎的价格飙升至一个手艺人年收入的数倍。

2.1720年的密西西比泡沫

英国人约翰·罗(John Law)因为在伦敦的布鲁斯伯里广场的一场决斗中杀人而被定罪。他后来成为了法国的财政大臣。他监督创办了一家公司,后来这家公司的股票成为投机炒卖活动的主要交易股票,最终股票泡沫破裂。罗最后穷困潦倒地在威尼斯去世。

3.1720年的南海泡沫

英国出现的第一次现代市场崩盘,原因是对一个完全没有前景的公司的交易。这次英国股票公司的泡沫事件以政治上的裙带主义、自我交易和内幕交易为特点。在这一点上,现在又何尝不是如此呢?

4.1882年的法国股市崩盘

这是一次真正意义上的美国市场的崩盘,事件的导火索是费斯克(James Fisk)和古德(Jay Gould)等金融家寻求利用政治上的关系垄断金市。162美元每盎司的金价峰值在100多年的时间里都没有被打破。这次丑闻让格兰特(Ulysses S. Grant)政府的名誉受损,下一任总统加菲尔德(James Garfield)带领国会对这件事进行了调查。

5.1882年的法国股市崩盘

这次股市崩盘由Union Generale的破产所引发,其破坏性后果几乎令交易所内四分之一的经纪商受到威胁,直到法国央行的一笔贷款稳定了市场。不过,从积极的方面来看,据说画家高更(Paul Gauguin)在这次崩盘后退出了经纪业务,去从事更值得做的事。

6.1907年大恐慌

1907年10月,联合铜业公司(United Copper)计划垄断股市失败引发了这次大恐慌。直到摩根大通(J.P Morgan)说服其他信托公司总裁为美国信托公司(Trust Company of America)提供资金,经纪商和银行的破产才得到控制。这次危机最终促成了联邦储备系统的建立。

8.微崩盘:1997年10月27日的亚洲金融危机

香港的恒生指数下跌了6%,引发了全球股市大跌,道琼斯工业股票平均价格指数当日提前收市,收于554.26点。

9.2008年9月29日,救市表决未通过

在国会投票否决了问题资产救助计划(Troubled Asset Relief Program, 简称: TARP)之后,道指经历了有史以来的单日最大跌幅,雷曼兄弟(Lehman Bros.)破产之后引发的一段极不稳定的时期内,该指数下滑了超过700点。

10.2010年5月6日的闪电崩盘(Flash Crash)

这是高频交易市场特有的崩盘情况。道指在几分钟内下跌了大约1,000点,原因是计算机算法停止竞价导致股价大幅下跌,这种交易大约占当时市场交易量的一半左右。

纽约1929

一个小时内,11个投机者自杀身亡。1929年10月24日,星期四。1929年大恐慌的第一天,也给人们烫上了关于股市崩盘的最深刻的烙印。那天,换手的股票达到1289460

纽约1929大崩盘书籍

股,而且其中的许多股票售价之低,足以导致其持有人的希望和美梦破灭。

但回头来看时,灾难的发生甚至是毫无征兆的。开盘时,并没有出现什么值得注意的迹象,而且有一段时间股指还非常坚挺,但交易量非常大。

突然,股价开始下跌。到了11:00,股市陷入了疯狂,人们竞相抛盘。到了11:30,股市已经完全听凭盲目无情的恐慌摆布,狂跌不止。自杀风从那时起开始蔓延,一个小时内,就有11个知名的投机者自杀身亡。

随后的一段日子,纽约证券交易所迎来了自成立112年来最为艰难的一个时期,大崩盘发生,而且持续的时间也超过以往经历的任何一次。而那些活着的投机者,接下来的日子也是生不如死,小弗雷德·施维德在《客户的游艇在哪里》讲述的1929年股市崩盘前后的一个故事,成为那一时期投机者的经典写照。

一个投资者在1929年初的财产有750万美元,最初他还保持着理智,用其中的150万购买了自由国债,然后把它交给了自己的妻子,并且告诉她,那将是他们以后所需的一切花销,如果万一有一天他再向她要回这些债券,一定不可以给他,因为那时候他已经丧失理智了。

而在1929年底,那一天就来了。他就向妻子开口了,说需要追加保证金来保护他投到股市上的另外600万美元。他妻子刚开始拒绝了,但最终还是被他说服了。故事的结局可想而知,他们以倾家荡产而告终。

实际上,这种遭遇不仅仅降临到普通的缺乏理智的投资者身上,即使是一些睿智的经济学家也没有逃脱噩运。20世纪最为著名的经济学家——凯恩斯,也在此次危机中几近破产。

像其他人一样,凯恩斯也没有预料到1929年大崩盘,而且还低估了这次危机对美国和世界经济的影响。凯恩斯积累的财富在1929年崩盘时受到重创,几乎变得两手空空。

后来凭借着敏锐的判断力,到1936年的时候,他靠投资股市把财富又增长到了50万英镑以上。但是在1938年的熊市中,他的资金又缩水了62%。一直到他1946年去世,1929年的崩盘都是他心理上抹不掉的阴影。

尽管股市暴跌最初影响到的只是富人,但这些人是一个至关重要的群体,其成员掌握着大部分消费收入,构成了最大部分的个人储蓄和投资来源。因此,股市崩盘导致美国经济失去了由证券投资盈利形成的对支出的支撑。

股市崩盘

崩盘

以后,控股公司体系和投资信托的崩溃,大幅削弱了借贷能力和为投资筹措资金的意愿,这迅速转化为订单的减少和失业的增加。

从1929年9月到1933年1月间,道琼斯30种工业股票的价格从平均每股364.9美元跌落到62.7美元,20种公用事业的股票的平均价格从141.9跌到28,20种铁路的股票平均价格则从180美元跌到了28.1美元。

受股市影响,金融动荡也因泡沫的破灭而出现。几千家银行倒闭、数以万计的企业关门,1929~1933年短短的4年间出现了四次银行恐慌。尽管在泡沫崩溃的过程中,直接受到损失的人有限,但银行无法避免大量坏账的出现,而银行系统的问题对所有人造成间接冲击。

大崩盘之后,随即发生了大萧条。大萧条以不同以往的严重程度持续了10个年头。从1929年9月繁荣的顶峰到1932年夏天大萧条的谷底,道琼斯工业指数从381点跌至36点,缩水90%,到1933年底,美国的国民生产总值几乎还达不到1929年的1/3。实际产量直到1937年才恢复到1929年的水平,接着又迅速滑坡。直到1941年,以美元计算的产值仍然低于1929年的水平。1930~1940年期间,只有1937年全年平均失业人数少于800万。1933年,大约有1300万人失业,几乎在4个劳动力中就有1个失业。

更严重的是,股市崩盘彻底打击了投资者的信心,一直到1954年,美国股市才恢复到1929年的水平。

1987年大恐慌再临

1987年10月19日,又是一段美国股民的黑色记忆,这一天美国股市又一次大崩盘。股市开盘,久违了半个世纪的恐怖重现。仅3小时,道琼斯工业股票平均指数下跌508.32点,跌幅达22.62%。这意味着持股者手中的股票一天之内即贬值了二成多,总计有5000亿美元消遁于无形,相当于美国全年国民生产总值的八分之一的财产瞬间蒸发了。随即,恐慌波及了美国以外的其他地区。10月19日当天,伦敦、东京、香港、巴黎、法兰克福、多伦多、悉尼、惠灵顿等地的股市也纷纷告跌。

随后的一周内,恐慌加剧。10月20日,东京证券交易所股票跌幅达14.9%,创下东京证券下跌最高纪录。10月26日香港恒生指数狂泻1126点,跌幅达33.5%,创香港股市跌幅历史最高纪录,将自1986年11月以来的全部收益统统吞没。与此相呼应,东京、悉尼、曼谷、新加坡、马尼拉的股市也纷纷下跌。于是亚洲股市崩溃的信息又回传欧美,导致欧美的股市下泻。

据统计,在从10月19日到26日8天内,因股市狂跌损失的财富高达2万亿美元之多,是第二次世界大战中直接及间接损失总和3380亿美元的5.92倍。美林证券公司的经济学家瓦赫特尔因此将10月19、26日的股市暴跌称之为“失控的大屠杀”。1987年10月股市暴跌,首先影响到的还是那些富人。之前在9月15日《福布斯》杂志上公布的美国400名最富的人中,就有38人的名字从榜上抹去了。10月19日当天,当时的世界头号首富萨姆·沃尔顿就损失了21亿美元,丢掉了首富的位置。更悲惨的是那些将自己一生积蓄投入股市的普通民众,他们本来期望借着股市的牛气,赚一些养老的钱,结果一天功夫一生的积蓄便在跌落的股价之中消失得无影无踪。

股市的震荡刚刚有所缓解,社会经济生活又陷入了恐慌的波动之中。银行破产、工厂关闭、企业大量裁员,1929年发生的悲剧再度重演。比1929年幸运的是,当时美国经济保持着比较高速的增长,股市崩盘并没有导致整体的经济危机。但股灾对美国经济的打击仍然巨大,随之而来的是美国经济的一段长时间的停滞。

日本股市梦魇

在1987年10月17日美国“黑色星期一”过后,率先恢复的是日本股市,并且带动了全球股市的回升。此后,日本股市一直呈上升态势,但另外一个噩梦般的恐慌却在酝酿之中。1989年12月,东京交易所最后一次开市的日经平均股指高达38915点,这也是投资者们最后一次赚取暴利的机会。 进入90年代,股市价格旋即暴跌。到1990年10月份股指已跌破20000点。1991年上半年略有回升,但下半年跌势更猛。1992年4月1日东京证券市场的日经平均指数跌破了17000点,日本股市陷入恐慌。8月18日降至14309点,基本上回到了1985年的水平。

到此为止,股指比最高峰期下降了63%,上市股票时价总额由1989年底的630万亿日元降至299万亿日元,3年减少了331万亿日元,日本股市的泡沫彻底破灭。股市泡沫的破灭带来的后果是严重的。一方面证券业空前萧条。1991年股市大幅下跌以来的两年中股票市场的交易量只有以往的20%。主要靠赚取交易手续费生存的200多家证券公司全部入不敷出,且经营赤字越来越大。1992年不少大公司的赤字高达400亿日元以上。

对外资本交易方面,由于对外证券交易额减少,出现长期资本收支盈余,日本戏剧性地变为了资本输入大国。

另一方面由于股市疯狂上涨,吸引企业都转向直接融资,银行被迫以风险大的企业和非银行金融机构为主要融资对象,从而间接地导致了银行业的危机。泡沫破灭后,日本经济形势急转直下,立即呈现设备投资停滞、企业库存增加、工业生产下降、经济增长缓慢的局面。影响所至,连房地产也未能幸免。日本房地产价格在1990年达到了耸人听闻的高位,当时日本皇宫地块的价格相当于美国加利福尼亚所有房地产价格的总和。泡沫破灭后,日本房地产价格跌幅近半才刚刚开始稳住,整个国家的财富缩水了近50%。当年资产价格的持续上涨激发人们借贷投机的欲望,日本银行当初急切地给房地产商放贷终于酿下了苦果。房地产泡沫的破灭和不良贷款不可避免地增加,使日本银行背上了沉重的包袱,引发了通缩,使得日本经济经历了更持久、更痛苦的萧条。

日本经历了长期熊市,即使在2005年的反弹之后,日本股市离它的历史最高点还有70%之遥。

中国式股灾

目光放回国内。虽然与西方发达市场经济国家相比,中国股市发展历程较为短暂,但依然经历了两次惊心动魄的股灾。一次发生在1996年。1996年国庆节后,股市全线飘红。从4月1日到12月9日,上证综合指数涨幅达120%,深证成份指数涨幅达340%。证监会连续发布了后来被称作“12道金牌”的各种规定和通知,意图降温,但行情仍节节攀高。12月16日《人民日报》发表特约评论员文章《正确认识当前股票市场》,给股市定性:“最近一个时期的暴涨是不正常和非理性的。”涨势终于被遏止。上证指数开盘就到达跌停位置,除个别小盘股外,全日封死跌停,次日仍然跌停。全体持仓股民三天前的纸上富贵全部蒸发。另一次发生在2001年。当年7月26日,国有股减持在 新股发行中正式开始,股市暴跌,沪指跌32.55点。到10月19日,沪指已从6月14日的2245点猛跌至1514点,50多只股票跌停。当年80%的投资者被套牢,基金净值缩水了40%,而券商佣金收入下降30%。与国外股灾相比,中国股灾的发生原因不尽相同,但都有一些共性:股市的走势大大脱离经济的基本面,因此注定难以持续,一有风吹草动,便全线溃败,而股市中人则投机心态过盛,或风雨将至仍勉力为之,或追涨卖跌全凭感觉,终不免悲惨收场。

崩盘图片

涉及领域

房地产

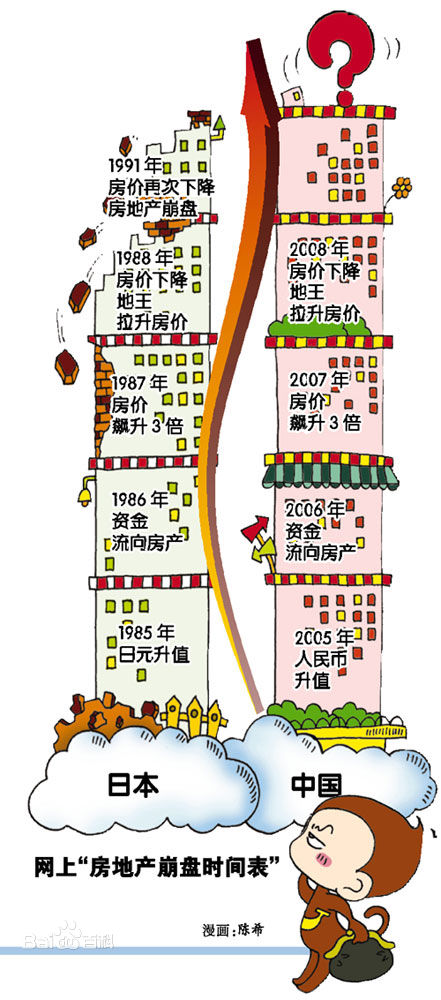

网上流传“房地产崩盘时间表”显示中国地产走势与1991年日本崩盘前颇相似。

房地产频遇调控,一份“房地产崩盘时间表”也开始在网上流传。它回顾日本1985年~1991年房地产市场走势,发现与中国2005年~2008年房地产市场走势颇为相似,更预言中国房地产会在2009年崩盘。然而,多位专家却表示,两地银行体系、人口结构、城市化程度不同,“崩盘”可能只是“预言”而已。

雷同

房价飞涨、货币面临升值压力、低消费率、高储蓄率、宽松货币政策、稳健财政政策。

日本国土交通省公布调查显示,日本地价连续第二年下滑,商业用地价格跌至纪录低位。

经济起飞晚了近30年的中国,金融危机过后地产价格依然火热。国家统计局公布的数据显示,2013年2月份,全国70个大中城市房屋销售价格同比上涨10.7%,新建住宅销售价格同比上涨13%。

“现在的楼市,确实和当年的日本非常相似。树长不到天上去,这样下去早晚要出问题。”曾在亚洲开发银行任职的经济学家、现任中国发展研究基金会副秘书长汤敏不无忧虑地表示。

中金公司香港研究部副总经理沈建光也表示,确实有部分投资者认为中国房地产泡沫严重、经济过于依赖出口、货币面临升值压力等等,都与上世纪80年代经济泡沫破裂前的日本类似。

此外,中国也与当年日本有相似的低消费率、高储蓄率。在宽松的货币政策和稳健的财政政策方面,中国也和以前的日本雷同。

差异

政府对银行和企业的控制力、市场广度、银行体系和人口结构等都不相同。

在中国社科院金融研究所金融发展室主任易宪容看来,当前高房价症结在难以抑制的投机性需求。中国大量二、三线城市如今还可以吸引投机资金。所以这几年房地产整体还难以遭到崩盘的结果。“但是一旦房地产泡沫破裂,后果将会比日本更严重”。

戴德梁行策略研究顾问部董事黎庆文更认为,内地楼市10年内都不会崩盘。中国内地金融体系与美国、日本甚至中国香港地区不一样,央行对房地产信贷的控制力更强。

中金公司香港研究部副总经理沈建光也指出,泡沫前,日本政府并没有对商业银行采取有效措施引导监管。中国政府对银行和企业有很强的控制力,可以引导资金流向,出台政策打压房地产泡沫。

沈建光认为,另一个视角是人口结构。1985年日本城市化率达76.7%高点,城市化接近尾声;中国城市化进程还处于加速阶段。只要吸取日本经验教训,采取有效及有前瞻性的政策,历史就不会重演……