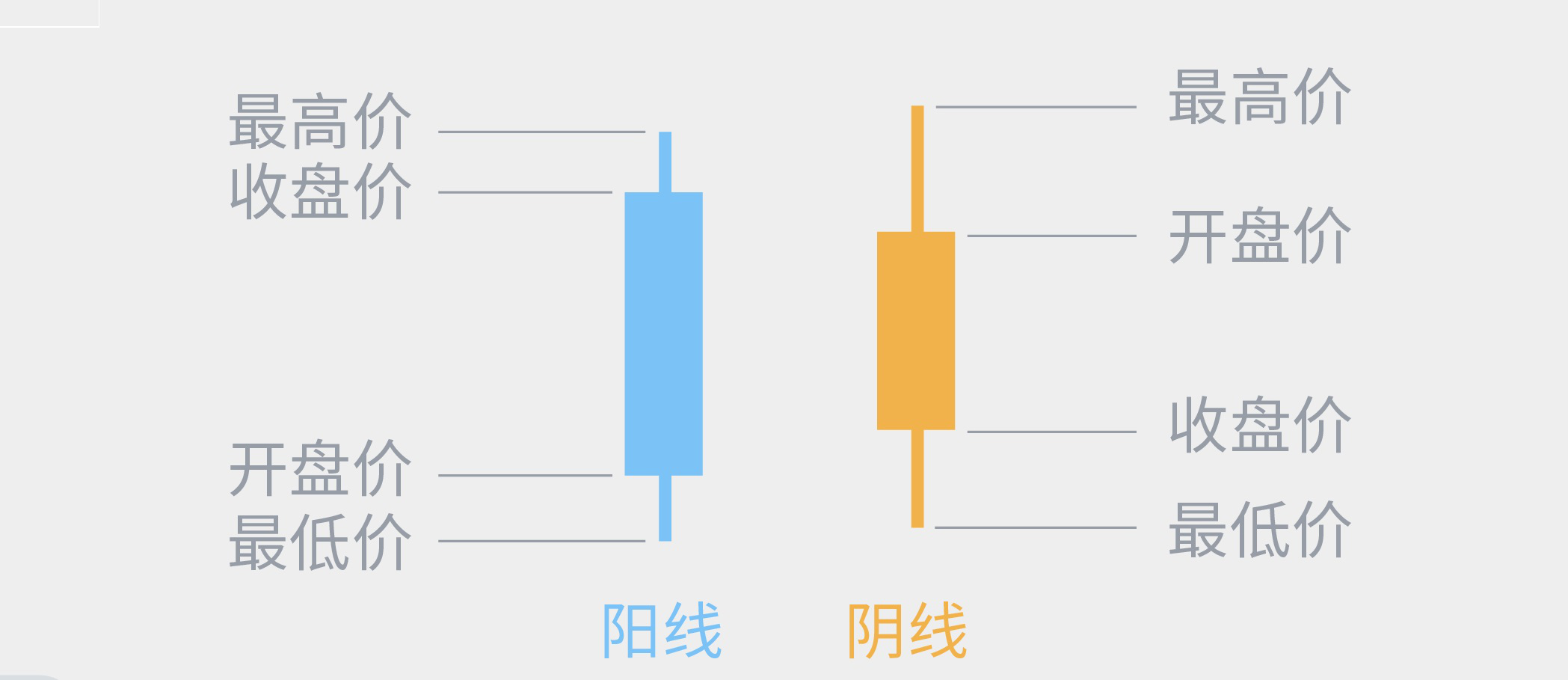

夏普率是由诺贝尔奖得主威廉夏普提出,也是资金管理产业的标准衡量指标。

计算公式 夏普率=(平均报酬率/报酬率标准差)×期间调整因子

分子部分,计算天天、每周或每月报酬率的平均数。对于特定期间的报酬率,还必须减去无风险工具(例如国库券)的报酬率。分母部分-也是这个公式的风险部分-则是报酬率的标准差。

假如某个策略的交易效果经常大赚、大赔,则报酬率分配的标准差就会很大,因此也属于高风险策略。反之,假如报酬率都紧围绕在平均数附近,报酬率标准差就会很小,策略的风险程度也较低。

所得的商还要乘以期间调整因子,后者年度期间的平方根。假如夏普率采用天天报酬率,期间调整因子就是252(一年的交易天数)的平方根,才能转换为年度化夏普率。同理,假如夏普率采用每月的报酬率,期间调整因子就是12的平方根。经过期间调整为为年度化夏普率之后,才能比较不同测试期间长度的两种策略。

夏普率没有基准点,因此其大小自己没故意义, 只有在与其他组合的比较中才有价值。夏普率越大,说明投资单位风险所获得的风险回报越高。

关于K比率,描述稍复杂,在此只简单一提。K比率没有单位,可以用来比较不同市场与不同测试期间的策略绩效。玉米期货的每周绩效,可以与IBM短线交易绩效互相比较。

另外,作者还提到基准策略比较。关于交易策略的绩效衡量,除了采用夏普率与K比率之外,评估其他新想法时必要既有策略作为评估基准。

通道突破与移动平均穿越体系是目前使用最普遍的策略,《常用交易策略比较》一书曾提到,绝大多数新策略的体现,都远远不如最简单的通道突破与移动平均穿越体系。(呵呵,各位可以尝试把这两套方法的精义纳入本身的交易体系中)因此,当我们测试任何新构想时,都与这两种策略互做比较。

关于通道突破体系,我们采用下列法则:

建立多头部位:假如今天的收盘价是最近四十天的最高收盘价;

结束多头部位:假如今天的收盘价是最近二十天的最低收盘价;

建立空头部位:假如今天的收盘价是最近四十天的最低收盘价;

结束空头部位:假如今天的收盘价是最近二十天的最高收盘价;

移动平均穿越体系也采用类似参数:

进场做多:假如十天收盘价移动平均线向上穿越四十天收盘价移动平均线;

进场放空:假如十天收盘价移动平均线向下穿越四十天收盘价移动平均线;

这两套体系是我们评估其他策略的基准。

每种策略都针对29种期货市场与34支股票市场进行测试(包括外汇、利率、股指、金属、能源、谷物、肉类、软性;股票包括能源、工业、消耗服务、医疗保健、金融---这里不逐一举例),涵盖期间为1990--2001年低。

讯号都发生在天天收盘,然后在隔天开盘进行交易。肇端资金:10,000。