货币贬值现实上是各国央行曩昔大量发行纸币的直接和必然后果。从2001年开始,为了对冲美国科技泡沫破灭和“9.11”恐怖打击对经济的负面影响,美联储持续执行宽松的货币政策,格林斯潘将FED基准利率由历史的中轴4-8%降到1%的低位,并维持了长达三年时间。

同时日本央举动了应对长期通货紧缩和低迷的经济,执行了超宽松货币政策,将利率降到0,以零成本向国际市场供给资本。人民币汇率与美元挂钩,被动地执行了宽松的货币政策,流动性大量涌入中国市场,以至中国央行只能发行央行票据来吸取外资涌入带来的热钱。

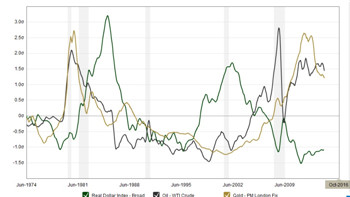

央行发行货币相称于向居民资产池中兑水,商品价格上涨几乎与货币过度发行同步进行。从2001年开始,全球原油价格持续上涨,从不到20美元直创70多美元新高。工业生产重要需求的基本金属如铜、铝、铅、锌等都创出历史新高,一些价格弹性比较大的有数金属更上涨超过10倍。

很多人将这种商品价格的上涨归因于中国和印度经济崛起带来的需求冲击。这当然是一个缘故原由,但并不是唯一因素,其背后的货币征象也是紧张缘故原由。看看黄金吧,它并不具备工业价值,其价格上涨是难以用供需关系来诠释的,更多只能理解成金融征象。风趣的是,以黄金价格衡量的商品价格最近几年并没有太大的上涨,只有以黄金标价的金属价格上涨可能才真正表现了中国和印度崛起对国际商品市场的冲击。

货币贬值的另一个效果是资产价格上涨。资产有其内在价值,货币贬值必然意味着资产价格的上涨。曩昔几年里,重要资产都走出了大牛市,债券市场已经延续多年牛市,房地产价格上涨也是有目共睹,全球大多数股票市场在曩昔几年都持续走牛,珍藏品的价格也在持续上升。

在一样平常情况下,资产价格取决于资产的收益预期,但在货币贬值的情况下并不能完全以资产的收益性来衡量资产价值。以房地产为例,房价重要取决于租金收入和居民收入,可比的指标是租金收益率和房价收入比。但这都是将房产作为消耗品来定价的指标,假如大家将房产作为保值品来看待,这些衡量指标将变得没故意义,由于买家偶然甚至拒绝将其用于出租,只尴尬刁难冲货币贬值的作用,租金收益率指标就变得毫偶然义。

事实上,假如纸币贬值,这种租金收益率和房价收入比的不正常更可能是通过租金的上升和居民收入的上升来纠正的,而不会是以房价下跌纠正。另一个征象是黄金,它从来不产生收益,但在纸币贬值时大家仍对其热捧。假如还要套用租金收益率来衡量,黄金可能一文不值了。

老百姓反倒是必要关注资产价格上涨后的生活成本转变。在曩昔几年资产价格上升时,我们并没有同步看到消耗物价的上涨,不管在美国照旧中国,CPI都维持在较低水平。在经济全球化的背景下,因为中国和印度大量廉价劳动力参与全球分工,拉低了劳动力成本和服务价格,加上互联网等技术提高带来生产力的进步,工业制制品价格渐渐降落。

但大家都应看到,中心制造业厂商的成本承受能力是有限度的,基本商品价格的上涨最终会表现到消耗品中,PPI不可能永久不传导到CPI。正如70年代石油价格带动全球通胀一样,全球油价飞涨、金属价格上升和农产品价格转变最终会引发全球通胀。同时,资产价格的上升会进步居民生活成本,比如房价上涨会进步居住成本,并使工资被动上升,引发生产厂商生产成本上涨和服务业价格上升,这将使CPI上升难以克制。

曩昔10多年的低通胀甚至通货紧缩让中国老百姓都风俗了将钱存在银行。黄金价格的上涨提示大家应该开始关注本身的钱袋了,看一看本身的财富是不是正在货币过度发行后面临缩水的可能。在各国央行都开动印钞机时,通胀离我们其实并不太远。而这时将钱投资于低估的股票市场在将来两年可能都是明智的选择。