无本金交割远期外汇交易又称无本金交割远期外汇。无本金交割远期外汇重要用于执行外汇管制国家的货币,从事国际贸易企业为规避汇率风险所衍生出来的金融手段。相对于本地银行即可操作的通俗远期外汇交易,NDF一样平常只能由海外银行承做。NDF的核心观念在于交易双方对某一汇率的预期不同。NDF为面对汇率风险的企业和投资者提供了一个对冲及投资的渠道。

目前亚洲地区的人民币、韩元、新台币等货币的非交割远期交易相称活跃。无本金交割远期外汇交易由银行充当中介机构,供求双方基于对汇率看法(或目的)的不同,签订非交割远期交易合约,该合约确定远期汇率,合约到期时只需将该汇率与现实汇率差额进行交割清算,结算的货币是自由兑换货币(一样平常为美元),无需对NDF的本金(受限定货币)进行交割。NDF的期限一样平常在数月至数年之间,重要交易品种是一年期和一年以下的品种,超过一年的合约一样平常交易不够活跃。

无本金交割远期外汇交易的特点

无本金交割远期外汇交易(non-deliverable forward-NDF )是一种离岸金融衍生产品,交易双方基于对汇率的不同看法,签订非交割远期交易合约,确定远期汇率、期限和金额,合约到期时只需将远期汇率与现实汇率的差额进行交割清算,与本金金额、现实收支毫无关联。产品特点:针对有外汇管制的国家或地区,无需对本金进行交割。

NDF是柜台交易的外汇衍生产品。NDF合同双方交割时不是以基础货币对交割,而是根据合同确定的远期汇率与到期现实即期汇率之间的差额,以可自由兑换货币(一样平常为美元)进行净额付出。NDF与可交割的外汇远期也有所差异,由于NDF交易处于响应货币的管理政府的直接管辖范围之外,其定价无需受国内利率的限定。

无本金交割远期外汇交易与远期外汇交易的差别在于,不用备有本金的收付,只要就到期日的市场汇率价格与合约协定价格的差价进行交割清算,本金现实上只是用于汇差的计算,无需现实收支,对将来现金流量不会造成影响。而远期外汇交易到期后需现汇交割。

无本金交割远期外汇交易的发展

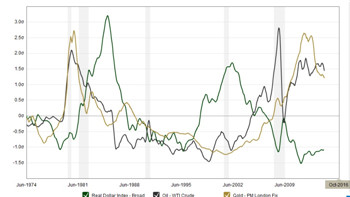

NDF交易从1996年左右开始出现,新加坡和香港人民币NDF市场是亚洲最重要的离岸人民币远期交易市场,该市场的行情反映了国际社会对于人民币汇率转变的预期。人民币NDF市场的重要参与者是欧美等地的大银行和投资机构,他们的客户重要是在中国有大量人民币收入的跨国公司,也包括总部设在香港的中国内地企业。人民币NDF市场之所以出现是由于随着中国的经济发展,中国成为世界上最大的资本输入国之一,数量浩繁的跨国公司必要一种工具来规避人民币的汇率风险,而中国内地又缺少真正意义上的外汇远期市场。与人民币的现实汇率相比,人民币NDF报价波动较大。如1998年1月,香港人民币一年期NDF溢价最高达17500点(相称于预期一年后人民币兑美元贬值为9.75),而到2002年11月变为贴水380点。在1998年至2000年间,一年期人民币 NDF报价震动剧烈,但总的趋势是升水渐渐降低 (人民币贬值预期削弱),贴水幅度渐渐增长。2005年5月31日,1年期不可交割远期贴水为4420点(即预期1年后美元兑人民币汇价为1:7.83,预计人民币一年后大约会升值5.3%的幅度)。

在香港,国际热钱每每直接买入远期NDF,赌人民币在1年内升值。因为NDF市场的交易量相比期货和股票市场的规模要小得多,较少的买盘就能够达到显明的结果,因此国际游资每每通过拉高NDF的贴水水平来引发股票和期货市场的联动,从而达到获利的目的。

交易活跃、规模伟大、赓续发展的无本金交割远期外汇(NDF)市场上,重要有(韩元、新台币、人民币、印度卢比、印度尼西亚卢比和菲律宾比索)等六种亚洲货币进行交易。这些离岸市场是世界和亚洲外汇市场的紧张组成部分,在资本管制的情况下平衡着市场的供需。对外国投资者来说,NDF市场提供了一种对持有的当地货币敞口进行套期保值的工具,或是一种离岸获得当地货币头寸的谋利工具。非居民对亚洲NDF市场的行使部分反映了他们在进入国内远期市场时所受到的限定。

NDF的套利公式

目前一些跨国集团公司可以行使在中国大陆质押人民币借入美元同时在香港(境外)作NDF来进行套利,这种套利的公式为:

总利润=境外NDF与即期汇率的差额+境内人民币定期存款收益-境内外币贷款利息付出-付汇手续费等小额费用

如许企业就形成了境内公司亏损,境外公司红利,总体红利大于亏损的情况。按照目前NDF走势,企业会有1-2%的红利空间,这对于贸易公司来说收益丰厚,甚至比贸易红利点数还要高,如许操作前提就要求企业在大陆和香港同时设立公司。