一、货币政策的调整对汇率走势的影响

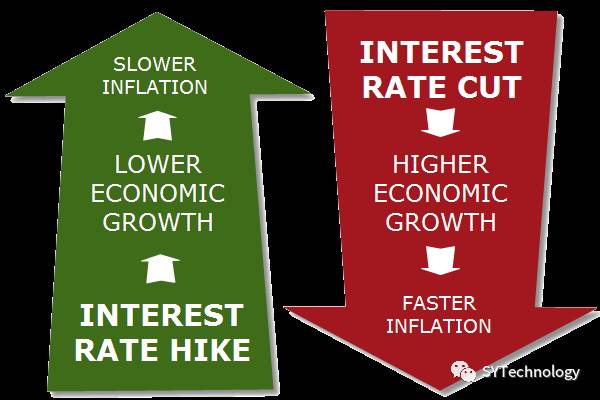

货币政策的重要情势是改变经济系统中的货币供应量,货币政策在实行上可以分为收紧和放松两种情况,紧缩的货币政策是指中间银行进步再贴现率、进步商业银行在中间银行的存款预备金率和在市场上卖出当局债券,即削减货币供应,造成汇率的升值;反向的操作,则使货币供应增长,造成货币贬值。

存款预备金率的高低,决定商业银行可行使放贷的资金规模大小,因而决定着一国名誉的规模和流通中的货币量,从而影响社会总需求、国际收支乃至汇率。

二、财政政策的调整对汇率走势的影响

财政政策的调整对汇率走势的影响是通过财政付出的增减和税率调整来影响外汇的供求关系。紧缩的财政政策通过削减财政付出和进步税率会克制总需求与物价上涨,有利于改善一国的贸易收支和国际收支,从而引起一国货币对外汇率的上升。一样平常而言,若减税则市场货币流通量增长,货币趋跌;若增税,则货币看涨。

三、当局之间政策和谐对汇率走势的影响

当局的政策转变对汇率转变的影响包括两个方面的内容:一是单独国家的宏观经济政策如财政政策、货币政策、汇率政策等,它们的转变会引起本国货币汇率的变动,从而影响国际外汇市场;二是工业国家之间的政策和谐出现配合失衡或背道而驰时,外汇市场也会经常剧烈波动。

四、中间银行的直接干预

因为一国货币的汇率水平每每会对该国国际贸易、经济增加速度、货币供求状态、甚至于政治稳固都有紧张影响,因此当外汇市场谋利力量使得该国汇率紧张偏离正常水平时,该国中间银行每每会入市干预。中间银行的干预已成为外汇市场的普遍征象。

中间银行对外汇市场的干预有几种体例:

1、中间银行的间接干预,是指央行通过货币政策工具干预利率的转变进而影响汇率的走势。一样平常有3种体例:

1)公开市场营业。即央行在金融市场上购入或卖出当局债券,影响外汇汇率走向。当市面上谋利过度,物价指数太高,货币汇率上涨过快时,央行会在证券市场上卖出当局债券。那些买入债券的投资者,就会用现金来换取债券。如许,市场流通的货币量削减,该货币的价格天然就起来了,即汇率开始上升。

2)调整再帖现率。“再贴现率”是央行借钱给商业银行的“利息”。当商业银行缺钱时,有两种办法获取,一种是向央行借款,付出“再贴现率”;一种是进步存款利率,吸引公众存款。假如央行进步“再贴现率”,迫使商业银行借款成本过高而导致放贷无利润时,就会逼迫商业银行加息。如此,“再贴现率”就可以影响存款利率,进而影响汇率。

3)调整预备金率。中间银行有权决定商业银行和其它存款机构的法定预备金率,会使所有的存款机构对其存款额留出的预备金削减,从而货币供应额增长。如注解央行的意图是扩张货币供应,降低市场利率,那么对货币汇率的上升会带来压力;反之则反。

2、中间银行的直接干预,是指央行作为外汇市场主体参与外汇的买卖,进而影响外汇汇率的走势,例如日本央行一向采取干预日元的举措。当某种货币的买盘特别很是强劲时,直接干预代表中间银行必须卖出这种货币;假如央行卖出的货币数量相称有限,只能够产生稍微的贬值,汇价随后通常都会再度上涨,效果干预的举动只会让买方能够以较低的价格买进该货币;假如中间银行大量干预,汇率的走势可能发生反转。

中间银行的直接干预体例,可以依据市场的反应而有所不同,详细来说有:

1、在紧张的压力位或支持位附近进行干预,比较容易产生结果。此处所进行的有限干预,其结果可能类似于走势明确的大量干预。

2、干预并不代表真正的市场供求。假如中间银行通过商业银行的渠道进行干预,后者不走漏交易的来源,才可以让市场误以为它们代表真正的供求转变,否则干预的结果不好。

3、假如中间银行盼望本国货币的汇率以稳固的体例贬值,可能必要同时由买卖两方面进行干预。为了缓和贬值的速度,必要在某些时候买进,而后在某些时候再卖出。

4、数国中间银行联合进行干预,会对市场造成庞大的影响。假如交易者所设定的止损单被触发,市场动能可能朝另一个方向发展,至少临时如此。

5、当市场预期央行可能干预时,会出现盘整的走势,由于交易者忧虑所建立的头寸将由于干预而发生亏损。然而,干预的举动一旦现实发生,市场常会呈现“利空出尽”的涨势。

6、假如外汇市场非常剧烈的波动是由于信息效益差、突发事件、人为谋利等因素引起的,因为这些因素对汇市的扭曲经常是短期的,那么中间银行的干预会十分有用。

7、假如一国货币的汇率长期偏高或偏低是由该国的宏观经济水平、利率和当局货币政策决定的,那么,中间银行的干预从长期来看是无效的。

3、还有一种是官方发表申明或讲话,进行市场试探性的打压或抬高。

总之,中间银行的干预可能只局限于稳固汇价的范围内。它们的干预可能是盼望扭转汇率走势,或仅测试市场的走势,也可能试图操纵汇率的升值与贬值。它们可以直接干预汇率,也可以通过利率政策来进行间接的干预,甚至采用道德劝导或威胁。它们偶然成功,偶然失败,但中间银行的意图与举动都应该被视为紧张的市场因素。

以下是各国参与外汇市场的银行:

日本:日本银行(BANK OF TOKYO) 央行

第一劝业银行(DAI-ICHI KANGYO BANK)

住友银行(SUMITOMO BANK)

富士银行(FUJI BANK)

三菱银行(MITSUBISHI BANK)

三和银行(SANWA BANK)

香港:汇丰银行(HSBC BANK)

德国:德意志联邦银行(DETSCHE BUNDES BANK) 央行

瑞士:瑞士联合银行(UNION BANK OF SWISS) 央行

瑞士国家银行(SCHWEIZE RISHE NATIONAL)

国际结算银行(BANK OF INTERNAITONAL SETTLEMENT)

瑞士信贷银行(CREDIT SWISS)

瑞士银行(SWISS BANK CORPORATION)

法国:巴黎银行(BANQUE NATIONALE DE PARIS)

英国:英伦银行(BANK OF ENGLAND) 央行

柏克莱银行(BARCLAYS BANK)

米特兰银行(MIDLAND BANK)

美国:联邦贮备局(FEDERAL)央行

中国:中国人民银行(THE PEOPLE'S BANK OF CHINA)央行