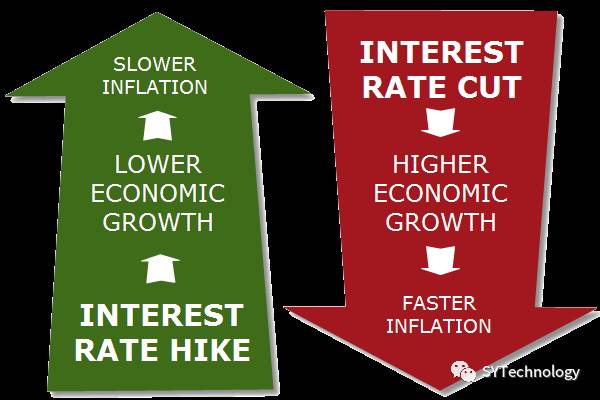

一国的利率水平是影响汇率最重要的因素。

外汇是一种金融资产,投资者选择它,是由于它能为人们带来某种收益。人们在选择持有一国货币照旧持有另一国货币,首先是考虑哪一种货币带来的收益最大,这种收益是由其金融市场的利率所决定的(比如美元1年期定期存款利率是4%,而人民币1年期定期存款利率是3%),人们便会摒弃人民币而选择美元,最终达到Ri=Rj(汇率平价条件),其中R代表收益率,i、j透露表现不同的国家。利率的不同会影响汇率,例如,当R美>R中时,即当美国的利率大于中国的利率时,人们便会选择美元而卖出人民币,体现为外汇市场上对美元的需求增长,导致美元预期将对人民币升值;而当R中>R美时,人们便会买入人民币而卖出美元,体现为外汇市场上对美元的需求增长,导致人民币预期将对美元升值。

我们已经知道,一国利率对汇率具有紧张的影响。那么,利率又是由什么决定呢?利率是货币供求关系的产物,如一国增长货币投放量,市场上货币增多,供大于求,导致利率降落;反之一国削减货币投放量,市场上流通的货币削减,供不应求,利率进步。照旧以中国和美国为例,中国增长货币投放量,利率降低,而假设美国利率不变,在外汇市场上导致人民币对美元贬值;反之亦然。我们得出如许一个结论:一国货币供应的增长或削减,会通过利率,直接影响它的汇率。

政治稳固程度

当今社会,政治与经济就象孪生兄弟,密不可分。一国的政局不稳固,会导致投资者对该国的经济失去信念,从而影响该国的货币汇率,甚至该国的周遭国家和与该国有密切经济、政治联系的国家货币汇率都难于幸免。政治风险从详细情势来看,重要有:大选、战争、政变、边界冲突等。一个很风趣的征象是:因为美国是当今世界最大的军事强国,经济也仍处于领先地位,所以,一样平常政治动荡产生后,美元就会起到"避风港"的地位,会立即走强。下面通过苏联8.19事件来说明政治事件对外汇市场影响的一些规律。

从1991年下半年开始,美元对几乎所有的外汇都成弱势。但是,苏联8.19事件使这走势完全改变,下面我们就来详细了解一下。

8.19事件发生之前,外汇市场已在流传苏联政局不稳的蜚语,美元延续7天小涨。到1991年8月19日,当外汇所有交易者都知道苏联发生政变时,市场上立即出现一片恐慌性买美元风。以英镑为例,英镑对美元的汇率在短短的几分钟之内从1英镑兑1.6633美元猛跌至1.6130美元,跌幅达3.1%。第二天,外汇市场又随着戈尔巴乔夫失去联络、发动事件者好像难以控制局势等新闻的赓续传出而涨涨落落。到第三天,8.19事件宣告失败,外汇市场马上抛出美元。美元在市场上立即大跌。

这次事件注解,外汇价格的变动有其内在的规律。短期的突发性事件会引起外汇的现汇价格显明地背离其长期的均衡价。但是,在事件过后,外汇走势又向其长期均衡价的方向移动。

消息媒体对外汇市场汇率的影响

消息媒体在当今社会中的影响至关紧张,投资者每每根据消息媒体所播报的经济消息来决定其是否买入或卖出某种外汇,供求关系发生变动从而影响汇率的变动。

外汇价格的变动在很大程度上是外汇市场上的参与者对外汇波动的期待的反映,换言之,假如没有外界的参与,外汇汇率就会向着人们的预期滑动。但一旦消息媒体发表了国家货币政府官员的讲话或发表了某研究机构的研究报告时,都可能会在外汇市场上引起剧烈波动。在外汇市场中,消息媒体每每给人们的合理展望起了催化剂的作用。

较典型的例子是,1991年,美国报纸发表了关于美国经济可能陷入衰退的文章,市场上便赓续抛出美元,使外汇兑美元节节走高。

这注解,信息化的今天,消息媒体每每起了一个预警的作用,养成对消息的敏感性对提前掌握外汇市场上的变动有很大的作用。

中间银行干预对外汇市场的影响

目前国际社会中执行的浮动汇率制并不是一种彻底的浮动汇率制,而是一种有管理的浮动汇率制。中间银行不仅通过间接的方法如货币政策进行干预,还经常在外汇市场非常波动时直接干预外汇市场。

中间银行干预外汇市场的目标:中间银行干预外汇市场的缘故原由大致有3个

a、汇率的非常波动常常与国际资本流动有着必然联系,他会导致工业生产和宏观经济发展出现不需要的波动,稳固汇率有助于稳固国民经济和物价。

b、中间银行直接干预外汇市场是为了国内外贸政策的必要。一个国家的货币在国际外汇市场价格较低,必然有利于这个国家的出口。中间银行干预外汇市场的目的体现为两个方面:1、为珍爱出口,会在本国货币持续坚挺时直接干预外汇市场。体现为抛外币买本币。2、日本中行的情况就是另一种,因为多年的对美贸易顺差造成美国国内的对日贸易珍爱主义十分紧张,为缓解这种情况,日本当局必要日元升值。体现到外汇市场上,中行多次抛售本币买外汇。

c、中行干预外汇市场是出于克制国内通货膨胀的考虑。宏观经济模型证实,在浮动汇率制的情况下,假如一个国家的货币汇价长期性的低于均衡价格(即该货币贬值),在肯定时期内会刺激出口,但最终会造成本国物价上涨、工资上涨,形成通货膨胀的压力。

中间银行执行干预,其对外汇市场造成的影响可以作出以下两个结论:

a、假如外汇市场非常波动是由于信息效益差、突发事件、人为谋利等因素引起的,这些因素对外汇市场的扭曲是短暂的,那么,中间银行的干预会十分有用,或者说,中间银行的直接干预至少可能使这种短期的扭曲提前结束。

b、假如一国货币的汇率的长期偏高或偏低是因为该国的宏观经济水平、利率和当局货币政策决定的,那么,中间银行的干预从长期看来是无效的。

市场生理预期

人的生理状况对外汇市场起着至关紧张的作用。法国学者阿夫塔力提出了一种"汇兑生理学",认为外汇的价值不遵从任何规则,而是决定于外汇供求双方对外币边际服从所作的主观评价。

外汇市场的交易运动给人们提供了如许一种经验,即人们对市场的生理预期力量是决定短期汇率走势的最紧张的因素。

如,1989年,日本爆发股市丑闻,波及政局,人们对日本经济前景十分担心。汇市上,汇率出现了与经济展望完全相反的波动。在日本经济增加强劲、外贸红利的情况下,却出现抛售日元、收购美元的景观,推动汇率下跌。