二利率平价

1. 理论阐述

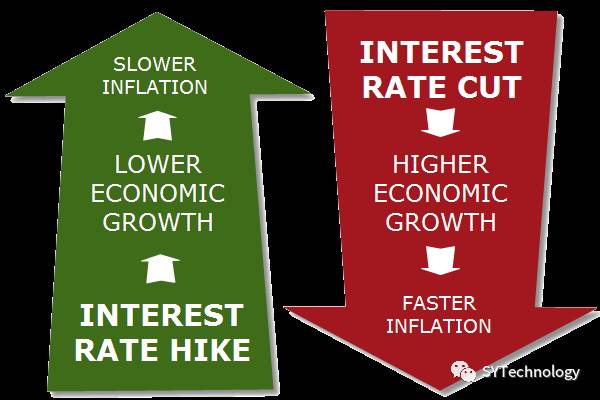

利率水平兑外汇汇率有着特别很是紧张的影响,利率是影响汇率最紧张的因素。我们知道,汇率是两个国家的货币之间的相对价格。和其他商品的定价机制一样,它由外汇市场上的供求关系所决定。外汇是一种金融资产,人们持有它,是由于它能带来资本的收盗。人们在选择是持有本国货币,照旧持有某一种外国借币时,首先也是考虑持有哪一种货币能够给他带来较大的收益.而各国货币的收益率首先是由其金融市场的利率来衡量的。某种货币的利率上升,则持有该种货币的利息收益增长,吸引投资者买人该种货币,因此,对该货币有利好(行情看好)支撑;假如利率降落,持有该种货币的收益便会削减,该种货币的吸引力也就削弱了。因此,可以说"利率升,货币强;利率跌,货币弱"。

利率平价理论认为,汇率的远期升贴水率等于两国货币的利率之差;利率高的货币远期会贴水,利率低的货币远期会升水。这是由于,当两个国家的利率存在差异,市场上的投资者会通过套利举动获取收益,汇率的变动也会反映在而套利举动之中。利率平价,具有很高的实践价值,被广泛运用于外汇交易中。但在实践中,现实汇率变动与利率平价存在肯定的偏离,它反映了交易成本、外汇管制以及各种风险因素。利率平价,从资金流动的角度指出了汇率与利率之间的密切关系,有助于对外汇市场汇率形成机制的熟悉和了解;也为央行对外汇市场的调节提供了有用的途径和手段。

利率平价理论揭示了两个国家的利率水平的差异与两国的即期汇率和远期汇率及预期的即期汇率的密切关系。利率平价理论最早由英国闻名的经济学家约翰.凯恩斯于1923年在《货币改革论》中首次提出,被称为古典利率平价理论。后来经过英国经济学家保罗.艾因齐格于20世纪50年代从动态角度提出了利率和汇率的关系,提出动态利率平价理论(或称为“交互原理”)。随后(20现实50~70年代)因为欧洲美元市场及离岸金融市场的鼓起,使得国际金融格局和资本流动出现了不同的特点,并对汇率决定产生了深远的影响,由此产生了当代利率平价理论。重要包括:无抛补利率平价理论、抛补利率平价理论、动态利率平价理论、当代利率平价理论等。

利率平价理论反映了利率这个紧张的金融指标对于汇率的影响。各国货币之间利率的差异引起套利举动,从而出现远期升贴水和汇率浮动。同时利率的变动也受资本流动的影响,比如在出超时,本币汇率上升,外汇大量流入,基础货币增长,货币供给量大幅上升,使得市场利率降落,市场利率降落必然使得套利资金削减流入,削减货币供给量或者减缓货币供给量的增长速度。

2. 经济数据解读

利率平价理论深深的揭示了为什么市场如此关注央行的利率会议,分外是美联储的利率会议。市场也想从央行会后的声明,会后纪要来探求央行政策的动向。另外欧洲央行的会后记者招待会,以及各央行官员的讲话也是对于市场也有肯定的影响

从经济学意义上讲,在外汇市场均衡时,持有任何两种货币所带来的收益应该相称,这就是:Ri=Rj(利率平价条件)。这里,R代表收益率,i和j代表不同国家的货币。假如持有两种货币所带来的收益不等,则会产生套汇:买进A种外汇,而卖出B种外汇。这种套汇,不存在任何风险。因而一旦两种货币的收益率不等时,套汇机制就会促使两种货币的收益率相称,也就是说,不同国家货币的利率内在地存在着一种均等化倾向和趋势,这是利率指标对外汇汇率走向影响的关键方面,也是我们解读和把握利率指标的关键。例如,1987年8月后,随着美元下跌,人们争相购买英镑这一高息货币,致使在很短的时间内英镑汇率由1.65美元升至1.90美元,升幅近20%。为了限定英镑升势,在1988年5-6月间英国延续几次调低利率,由年利10%降至7.5%,伴随每次减息,英镑都会下跌。但是因为英镑贬值过快、通货膨胀压力增长,随后英格兰银行被迫多次调高利率,便英镑汇率又开始渐渐回升。

在开放经济条件下,国际资本流动规模伟大,大大超过国际贸易额,注解金融全球化的极大发展。利率差异对汇率变动的影响比曩昔更为紧张了。当一个国家紧缩信贷时,利率会上升,征国际市场上形成利率差异,将引起短期资金在国际间移动,资本一样平常总是从利率低的国家流向利率高的国家。如许,假如一国的利率水平高于其他国家,就会吸引大量的资本流人,本国资金流出削减,导致国际市场上抢购这种货币;同时资本账户收支得到改善,本国货币汇价得到进步。反之,假如一国松动信贷时,利率降落,假如利率水平低于其他国家,则会造成资本大量流出,外国资本流人削减,资本账户收支恶化,同时外汇交易市场上就会抛售这种货币,引起汇率下跌。

1) 美联储利率会议FOMC,会后声明STATEMENT以及会议纪要MINUTES

Federal Open Market Committee (FOMC): 联邦公开市场委员会,FOMC重要负责制定货币政策,包括每年制定8次的关键利率调整通知布告。FOMC共有12名成员,分别由7名当局官员,纽约联邦贮备银行总裁,以及另外从其它11个地方联邦贮备银行总裁中选出的任期为一年的4名成员。

2) ECB

欧洲央行。控制欧元区的货币政策。决策机构是央行委员会,由执委和12个成员国的央行总裁组成。执委包括ECB总裁,副总裁和4个成员。

ECB的政策目标:首要目标就是稳固价格。其货币政策有两大重要基础,一是对价格走向和价格稳固风险的瞻望。价格稳固重要通过调整后的消耗物价指数(Harmonized Index of Consumer Prices,HICP)来衡量,使其年增加量低于2%。HICP尤为紧张,由一系列指数和预期值组成,是衡量通货膨胀紧张指标。二是控制货币增加的货币供给量(M3)。ECB将M3年增的参考值定为4.5%。

ECB每两周的周四举行一次委员会,来制定新的利率指标。每月的第一次会议后,ECB都会发布一份简报,从团体上宣布货币政策和经济状态瞻望。

3) 英国央行会后纪要MINUTES

Bank of England (BoE): 英国央行。从1997年开始,BoE获得了自力制定货币政策的职能。当局用通货膨胀目标来作为物价稳固的标准,一样平常用除去抵押贷款外的零售物价指数(Retail Prices Index excluding mortgages,RPI-X)来衡量,年增控制在2.5%以下。因此,尽管自力于当局部门来制定货币政策,但是BoE仍然要吻合财政部规定的通货膨胀标准。

Monetary Policy Committee(MPC): 货币政策委员会。此委员会重要负责制定利率水平。