外汇市场是一个“去中间化”的市场,没有一个中间交易所来记录每一笔交易。其中,产生外汇买卖价差最重要的角色就是大型银行。它们代表本身或者客户互相之间进行交易,因此,它们之间进行交易的市场也被称作“银行间市场”。

银行之间的竞争相称激烈,这保证了合理的点差和公平的报价。银行间市场是舛错小我投资者开放的,这个市场的重要玩家是持有百万美元以上资本的大型对冲基金和跨国公司等。

尽管如此,小我投资者了解银行间外汇市场如何运转依然特别很是紧张,这有助于大家更好的理解零售点差,以及确定本身从掮客商那里获得的报价是否合理。今天汇商(FOREXPRESS)给大家讲讲银行间市场的运营体例,以及它怎样影响到小我的外汇交易。

掮客行

时间倒退回数十年前,那时还没有出现电子交易技术,外汇掮客行依然活跃在银行间市场。和股票掮客行不一样,掮客行并不本身持仓。它们的职能是连接买家和卖家、优化价格、敏捷且精准的实行交易订单。

自1970年代开始,外汇掮客行通过专用交易电话Open Box体系实行交易。掮客人通过面前的扩音器直接连线到银行,赓续将交易信息传递出去。这时,所有的银行都能听到正在被实行的所有交易情况。

通过Open Box体系,交易者也能听到所有的报价,是否达到买入价、卖出价情况怎样等等。但是交易者不能获得买入和卖出数量的信息,也不知道是哪些银行在进行这些交易。价格是匿名出现的。交易银行进行匿名有助于进步市场服从,也保证了所有银行都有公平的交易机会。

偶然,掮客行会向买家和卖家收取雷同的佣金。这些费用由银行和掮客行之间进行协商确定。

每个交易者对市场的解读不同、利益也不同等,因此交易价格也会出现不同。而掮客行有多个买入和(或)卖出价时,最终价格就会实现主动优化。换句话说,掮客行通常会报最高买入价和最低卖出价。而在如许的过程中,外汇市场就会实现最优差价。

有些欧洲和亚洲银行设有夜间交易平台,以便将它们的订单交给与美国银行有合作的掮客行那里,如许也增长了市场流动性。

在技术霸占了银行间市场后,电话掮客营业的需求大大削减。在曩昔的十多年间,掮客行要么关闭,要么选择合并以维持生存。电子掮客交易体系也为银行提供了更公平和高效的方法来实行交易。最紧张的是,银行可以节省曾经要付出给掮客人的大笔佣金。

电子掮客交易平台

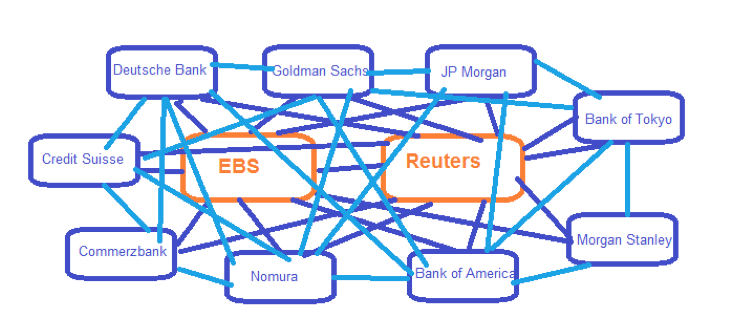

大多数外汇交易量来自于全球10家顶级银行。这些大型银行的名字都为大家所熟知,如德意志银行(Deutsche Bank)、瑞士联合银行(UBS)、花旗银行(Citigroup)等等。每家银行内部的结构不同,但是绝大多数都设立有外汇交易部门。这些部门决定了为银行客户提供的报价。

外汇交易部门通常下设贩卖平台和交易平台。贩卖平台处理客户订单;交易平台则负责货币对交易报价。银行交易员根据多重因素决定价格,包括当前市场汇率、交易量等。

银行间交易员常使用的两种重要平台来自Reuters Dealing和毅联汇业(ICAP)旗下的EBS。银行间市场运行着一套名誉体系,即银行规模越大,两家银行之间的名誉关系越好,那么获得的报价就越好。同样的,零售外汇掮客商资本越高,它能从银行间市场获得的报价就越好。

在欧洲货币杂志(Euromoney)对日外汇交易量达到5万亿美元的全球外汇交易市场参与者进行的年度调查中,花旗以12.9%的份额仍排在全球外汇交易市场的第一位,但低于去年调查时16.1%的份额。因为监管收紧,交易环境严厉,加上主动化程度进步,排在前五位的银行的总体市场份额也降至44.7%的纪录低点。美国银行业者抢占了欧洲偕行的份额。外汇交易市场排名前10位的银行中有五家来自美国,而去年的榜单中,欧洲银行业者占有了六席。

2016年度全球10大银行外汇交易市场份额:

1.花旗(Citigroup) 12.9%

2.摩根大通(JPMorgan Chase & Co) 8.8%

3.瑞银(UBS) 8.8%

4.德意志银行(Deutsche Bank) 7.9%

5.美银美林(Bank of America Merrill Lynch) 6.4%

6.巴克莱(Barclays) 5.7%

7.高盛(Goldman Sachs) 4.7%

8.汇丰(HSBC) 4.6%

9.XTX Markets 3.9%

10.摩根士丹利(Morgan Stanley) 3.2%

结语

小我客户依靠在线掮客商进行报价,而外汇掮客商要获得银行信赖以在银行间市场进行交易。银行的资金越足够,越能相互建立起可相信的合作关系,为本身和客户争夺更好的报价。市场波动性越大,银行越应该给予合作伙伴持续有竞争力的报价。一家资本实力不够的掮客商,可能无法与大型银行建立优秀合作。因此,小我投资者必要多做调查,郑重选择一家好的外汇掮客商,如许才能在往后的交易中为本身争夺红利。