超轻仓短线策略思考一万美金的0.01手

一方面,我们盼望做出一款工具性的可面向市场的程序化EA。另外一个方面,我们盼望它能高度稳固地赢利。这款理想中的短线EA,它有三个核心要素,第一是交易量,第二是净值,第三是回撤有用控制。最终我们通过实践发现,0.01手是一个很有用很稳妥的进场仓位。

为什么要分外提到交易量呢?假如没有适当的交易量,净值其实也是很难上得去的。同时,交易量也是外汇市场的根本性需求,代理商和各级渠道资源都有上量的刚需。

当我们考虑团体红利的时候,无论是交易量换算出来的佣金,照旧净值,都是我们利润的构成部分。利润=佣金+净值。

一万美金的0.01手超轻仓策略之我见

单量有保证,净值能上升,风险得到有用管控,适合大规模资金运作。

0.01手,单量控制,天天交易100次。所有单子固定止盈。比如10个点。假如觉得不ok,设置为5个点也可以考虑。就是短线超轻仓固定小止盈出场的体例。

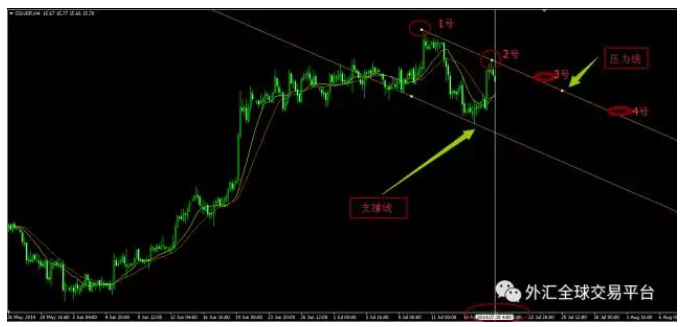

我们把K线的形态,看成是截取的情势。每一波的涨跌,都可以有大量的交易机会存在。所以,小截取段,我们不在乎它是什么样子的趋势。上涨,下跌,盘整其实都与我们无关。对于所有的趋势,我们等同于悉数摒弃。同时我们把握的又悉数是截取端的小微趋势。

该策略中,大趋势周期长,我们不考虑。小段的截取性趋势,是我们重要的机构研究对象。在小段的趋势中,顺势而为,下跌后以微型马丁的情势加仓,打平浮亏单。

分散多品种开仓,是规避单品种风险的紧张方向。假如单子过于集中在少数品种上,为了进步固定止盈单的服从,势必会密集往返加仓和出场。造成在少数区间,形成密集单子嵌套。一旦出现单边行情,会造成回撤预期外的情况发生。

也可以考虑对单子设置止盈止损。比如40点止损,10点止盈。这种情况下,对进场单的点位要求,要高一些。由于要靠红利的次数多于止损的次数,来达到净值的协调增加。

设置止盈出场不设置止损的情况,也可以讨论。从大的方面看,止盈单出场,剩下的临时损单,都放在单子池中不做变动。站在时间维度,我们发现,每一笔被套的单子,都会震动回来。这个概率有90%以上,而且周期不长。

有同伙问,剩下的10%不设置止损的单子,可能被套在一个超级顶部或者底部,几千点被套。这种损失会损害一个交易体系的稳固性,是有缺失的。这种疑问是有肯定的道理的。纵容持续单边的单子,吞噬利润,从实际角度讲一定是舛错的。一个肉眼都看得出来的单边,EA怎么会评估不出来呢。可以采取的体例,针对大幅被套70到150点的单子。第一,是加多倍仓,在紧张的支持位置。第二,是在看到单边行情有迹象走出来的时候,反向对冲掉单子,并快速追随反向趋势开单,实现和趋势同步。

和趋势始终处于统一个方向上,是特别很是紧张的。顺势加仓,远胜于逆势加仓死扛。按照一套规范性的技术进出场指标,及时调转行情的方向。采用务实之举,应对市场的快速转变之道。

为什么是0.01手?

我对0.01这个基础性单位,愈发感爱好了。所有关于仓位控制的话题,最终都会回归到一个正常的逻辑,即控制盘中回撤。对于大规模资金管理而言,控制盘中回撤十分紧张,它是风险因素的核心指标之一。

在被套的单子中,观察交易记录会发现,假如0.01和0.03搭配使用的话,最终被套的单子池,造成重要回撤的几笔单子,就是像0.03和0.04如许的少数派。假如剔除掉如许的单子,不设置止损单子的回撤金额就会更小。无疑,这是一个好的仓位管理方向。在固定止盈的单子中,类似于像0.03带来的红利并不多,缘故原由在于大批量止盈出场的核心单子依然是0.01为主力。

这就是为什么单子会越下越小的缘故原由。不是由于胆小,而是从数据分析的角度得出的,最吻合实战的经验。

作者:佚名

最新文章

推荐文章

热门文章