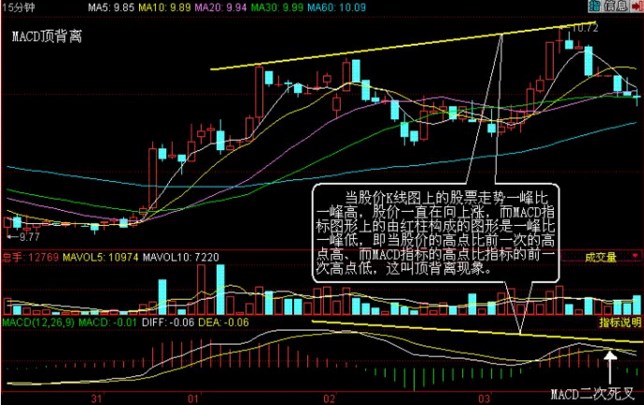

什么样的股票会被ST?

什么样的股票会被ST?是每股净资产低于股票面值吗?

ST是英文Special Treatment 缩写,意即“特别处理”。该政策针对的对象是出现财务状况或其他状况异常的上市公司。

1998年4月22日,沪深交易所宣布,将对财务状况或其它状况出现异常的上市公司股票交易进行特别处理(Special treatment),并在简称前冠以“ST”,因此这类股票称为ST股。

所谓“财务状况异常”是指以下几种情况:

(1)最近两个会计年度的审计结果显示的净利润为负值。

(2)最近一个会计年度的审计结果显示其股东权益低于注册资本。也就是说,如果一家上市公司连续两年亏损或每股净资产低于股票面值,就要予以特别处理。

(3)注册会计师对最近一个会计年度的财产报告出具无法表示意见或否定意见的审计报告。

(4)最近一个会计年度经审计的股东权益扣除注册会计师、有关部门不予确认的部分 ,低于注册资本。

(5)最近一份经审计的财务报告对上年度利润进行调整,导致连续两个会计年度亏损。

(6)经交易所或中国证监会认定为财务状况异常的。

另一种“其他状况异常”是指自然灾害、重大事故等导致生产经营活动基本终止,公司涉及可能赔偿金额超过公司净资产的诉讼等情况。

在上市公司的股票交易被实行特别处理期间,其股票交易应遵循下列规则:

(1)股票报价日涨跌幅限制为5%;

(2)股票名称改为原股票名前加“ST”,例如“ST钢管”;

(3)上市公司的中期报告必须经过审计。

由于对ST股票实行日涨跌幅度限制为5%,也在一定程度上抑制了投资者的刻意炒作。投资者对于特别处理的股票也要区别对待。有些ST股主要是经营性亏损,那么在短期内很难通过加强管理扭亏为盈;有些ST股是由于特殊原因造成的亏损,或者有些ST股正在进行资产重组,则这些股票往往潜力巨大。

作者:佚名

最新文章

推荐文章

热门文章