- 股票技术分析

- 2019-05-19

- 57

- 股票技术分析

- 2019-05-19

- 48

- 股票技术分析

- 2019-05-19

- 40

- 股票技术分析

- 2019-05-19

- 45

- 股票技术分析

- 2019-05-18

- 63

- 股票技术分析

- 2019-05-18

- 46

- 股票技术分析

- 2019-05-18

- 46

- 股票技术分析

- 2019-05-18

- 27

- 股票技术分析

- 2019-05-16

- 77

- 股票基本面

- 2018-09-21

- 934

- 股票基本面

- 2018-09-21

- 921

- 股票基本面

- 2018-09-21

- 943

- 股票基本面

- 2018-09-21

- 920

- 股票基本面

- 2018-09-21

- 917

- 股票基本面

- 2018-09-21

- 917

- 股票基本面

- 2018-09-21

- 920

- 股票基本面

- 2018-09-21

- 934

- 股票基本面

- 2018-09-21

- 932

- 股票基本面

- 2018-09-21

- 918

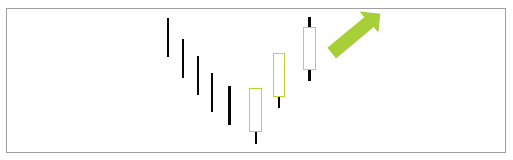

早晨之星,当前趋势方向出现一根长阴线,表明下跌仍在继续。下一交易日跳空低开,形成较小的K线,构成进一步下跌的阻力。一根长阳线驱动市场走高,完全进入长阴线实体,更确切地说,高于其中点-预示着看涨反转。

白三兵,红三兵在下跌趋势或下跌行情结束时,三个连续的长阳线的出现标志着下行走势的结束和反方向行情的开始。每个无影长K线开盘都低于前一交易日收盘价,但收于该水平上方。如果有上影线的话,上影线也非常小——可见上涨力度很大。

家鸽形态,长阴线反映了价格继续下降。下一交易日的特点是一个较小的黑色实体完全被前一个长黑实体吞没,显示走势疲软,为进一步下跌奠定基础。

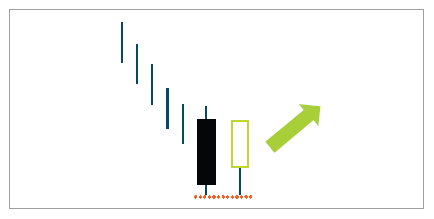

镊子形态,市场继续朝着既定的下跌方向交易,录得较低的低点。下一个交易日价格上涨。相近的最低点表明潜在底部在形成中,反转即将来临。

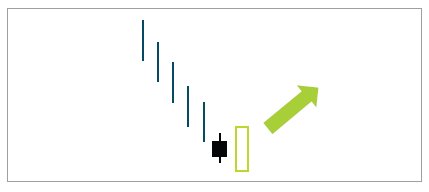

黑色或白色的小实体K线紧跟着一个长黑实体K线。小K线的颜色不重要。小K线的出现预示着不确定性,显示下跌动力正在耗尽,小K线被前一个长K线实体所包含。市场推动价格下行的力量减弱,该形态出现于下跌结束时预示者行情可能上涨。

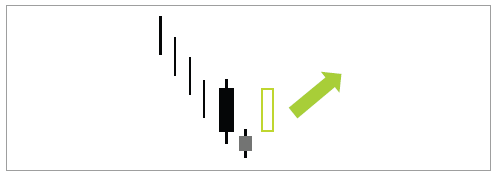

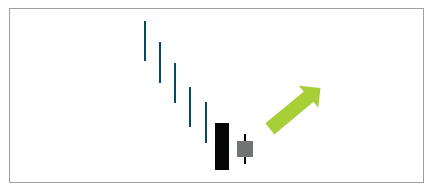

在下降趋势结束时形成长阳线,前面是一个小黑K线。小黑K线的实体完全被长阳线的实体所吞没。买家在下跌结束时大举进入市场,市场当前的下行压力被抑制住。这就形成了预示上涨的长阳线。

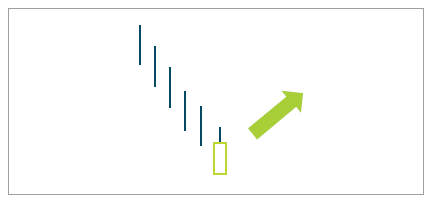

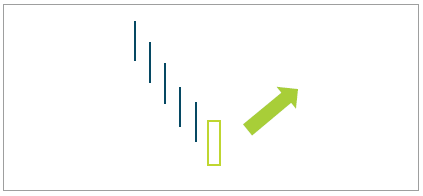

它形成于下跌行情末期或接近支持区域。K线有长白实体,下影线很小或不存在。开盘价接近K线低点,收盘价接近高点。在下跌行情结束时的长白实体显示了多头推升价格的决心。

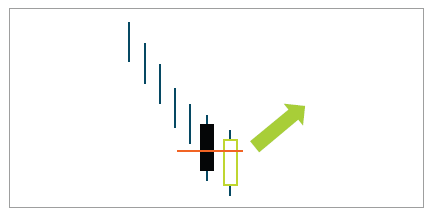

在下跌趋势或下跌行情结束时出现一个锤子,预警可能出现看涨反转。交易者以空头头寸进入市场,在当前趋势方向进一步推低价格,形成下影线。最终,这种向下的走势被证明是短暂的,因为多头夺取控制并努力实现收盘价位于K线的上部区域。这形成了真实的实体,它的长度比下影短2-3倍。

日本K线图可以追溯到18世纪的日本,当时它被用来交易期货市场。这种价格图表方法被认为是来自日本酒田一位受人尊敬的大米贸易商本间宗久(MunehisaHomma),他成功地交易了日本的大米库券(期货)市场。直到20世纪80年代末,当史蒂夫•尼森(SteveNison)开始撰写解释新价格图表的文章时,西

比率分析法,是以同一期财务报表上的若干重要项目间相关数据,互相比较,用一个数据除以另一个数据求出比率,据以分析和评估公司经营活动,以及公司目前和历史状况的一种方法。它是财务分析最基本的工具。由于公司的经营活

现金流量表是反映上市公司现金流入与流出信息的报表。这里的现金不仅指公司在财会部门保险柜里的现钞,还包括银行存款、短期证券投资、其他货币资金。现金流量表可以告诉我们公司经营活动、投资活动和筹资活动所产生的

上市公司应当在每年上半年结束后的60天内编制成中期报告。中期报告正文包括:财务报经营情况的回顾与展望、重大事件的说明、发行在外股票的变动和股权结构的变化、股东大会简介等。在看财务报表时要注意:若公司持有其

上市公司年度报告是综合反映年度内经营业绩与财务状况的重要报告,是投资者据以判断证券价格变动趋势的主要依据。年度报告正文包括:公司简介、会计数据和业务数据摘要、股本变动及股东情况、股东大会简介、董事会报告

财务报表是随着商业社会对会计信息披露程度要求越来越高而不断发展的。那么,财务报表最常见的几种类型呢?在日常生活中财务报表主要有:资产负债表,损益表,现金流量表,财务报表注释,其他财务报告和会计界争论的第四

比率分析法,是以同一期财务报表上的若干重要项目间相关数据,互相比较,用一个数据除以另一个数据求出比率,据以分析和评估公司经营活动,以及公司目前和历史状况的一种方法。它是财务分析最基本的工具。由于公司的经营活

差额分析法是股票投资者进行财力分析的具体方法之一,也叫绝对分析法,即以数字之间的差额大小予以分析。它通过分析财务报表中有关科目绝对数值大小差额,据以判断股票发行公司的财务状况和经营成果。在财务分析中,主要

资产负债表就是把企业在某一时日的资产、负债和所有者权益这三个基本要素的总额及其构成的有关信息列在一个表内表示出来的会计信息表。可以说,资产负债表是企业最重要的、反映企业全部财务状况的第一主表。资产总额包

资产负债表,是企业会计报表体系中一张最主要的会计报表,它静态地、总括反映企业在某一特定时期(年末)的资产、负债和股东权益状况的会计报表。该表的阅读,前文中笔者曾作过简单介绍,本文所探讨的,则是如何更进一步的,

存货是指上市公司在生产经营过程中,为销售或耗用而储备的各种资产。为销售而准备的资产,主要指产成品和可供销售的半成品;为耗用而储备的资产主要指原材料、在产品、自制半成品、包装物、低值易耗品等。存货在商业类上

热门文章

推荐文章